投资者适当性管理是一场持久战,券商多个业务条线亦需参与其中。

券商中国记者获悉,监管部门近日召开投资者适当性管理专题培训,明确要求,券商投行业务整体上纳入适当性管理。

“网上申购的不做要求,网下的要做好,各证券公司可根据自身对股票、可转债的风险分级情况,及了解客户信息进度进行具体操作。”监管人士表示。

针对经纪业务适当性管理,监管人士要求,券商需要在开户环节进行适当性管理,在授予相关交易权限后,执行投资者在该权限下买卖二级市场产品指令的,不重复适当性管理,即不做一一匹配等安排。

“但是,后续的持续更新和动态管理应当适用;开通新交易权限的,需要适当性管理。”监管人士还明确,券商销售相关软件或小程序时,按实质重于形式进行判断,“实际上构成提供投资建议或荐股或推荐其他产品的,包括个股或者投资组合,都要进行适当性管理。”

多位接受券商中国记者采访的投行人士均回应称,目前正在落实适当性管理,按照公司内部统一编制的适当性制度来进行具体操作。“产品分级和客户分级标准都是公司统一定,经纪、资管、投行(业务部门)执行就好了。”北京地区一家中型券商高管说道。

据了解,投资者适当性管理自今年7月1日正式实施至今,作为适当性义务主体的券商在具体落实《证券经营机构投资者适当性管理实施指引(试行)》(下称“《指引》”)的过程中仍然存在“诸多疑惑”。下文将逐一呈现监管部门提出的六大细化操作。

细化一:投行业务纳入适当性管理

“证券公司及其子公司、证券投资咨询机构向投资者销售金融产品,或者以投资者买入金融产品为目的提供证券经纪、投资顾问、融资融券、资产管理、柜台交易等金融服务,适用本指引”。

这是《指引》第二条的规定,而针对条款中“销售金融产品、提供金融服务”的界定,多家券商出现了不同理解。

对此,监管部门近日明确,券商销售金融产品,即包括自销和代销,“金融产品是指经国家有关部门或者其授权机构批准或者备案的各类金融产品,包括证券、基金、期货、衍生品及其他。”

而针对提供相关业务服务,则以“列举+兜底”的形式明确。“所列举的服务不是全部,经营机构还应当根据实际情况个案判断。”监管人士表示,并不是所有服务都需要适当性管理,为限定相关服务范围并提供判断依据,以“投资者买入金融产品为目的”作为界定性语言进行明确。如果证券公司提供的服务,其目的或结果导致投资者买入相关金融产品的,应当使用《指引》,进行适当性管理。

引发业内广泛关注的是,券商投行业务整体上纳入适当性管理。“网上申购的不做要求,网下的要做好,各公司可根据自身对股票、可转债的风险分级情况,及了解客户信息进度进行具体操作。”监管人士近日在内部培训会上表示。

华融证券分管投行业务的常务副总经理张建军向券商中国记者透露,华融证券投行业务的投资者适当性之贯彻执行主要从以下三个层面展开:

一是制度的制定:根据监管部门提出将投行业务整体纳入适当性管理的要求,华融证券根据自身对投行各类项目的产品特点和风险认知情况,分别制定了覆盖IPO、公开增发、配股、优先股、可转债、定向增发,重组募集配套资金、可交换债等权益类及股债结合型融资产品,以及覆盖公司债、企业债、金融债、资产支持证券等固定收益类融资品种的投资者适当性管理操作指引,并在全公司投行业务中予以贯彻执行。

二是开展相关培训。

三是投行业务中对适当性全面贯彻执行:自7月1日以来,华融证券已在股债不同融资领域践行了最新的适当性要求。

“例如,我们已经在即将发行的某定增项目实践操作中,已经将前述准备工作进行了恰当应用。在与监管部门进行充分沟通的基础上,上报了符合包括投资者适当性管理在内的各项监管要求的发行方案,并按照该方案开展实施投资者适当性工作,取得了良好的经验。值得一提的是,该项目也是适当性新规下整个市场首批三年期定增项目之一。债券发行方面,我们也已经将最新的新规引入了发行中。”张建军说道。

细化二:开户环节进行适当性管理

针对券商经纪业务适当性管理方面,监管人士明确要求,开户环节进行适当性管理,在授予相关交易权限后,执行投资者在该权限下买卖二级市场产品指令的,不重复适当性管理,即不做一一匹配等安排。

但是,后续的持续更新和动态管理,应当适用。而按照“区别对待,新老划断”,投资者开通新交易权限的,需要适当性管理。

值得注意的是,监管人士要求,券商及其子公司、证券投资咨询机构销售相关软件或小程序,需要按实质重于形式判断,“实际上构成提供投资建议或荐股或推荐其他产品的,包括个股或者投资组合,都要进行适当性管理。”

细化三:投资者交易行为分析

《指引》第八条要求:证券经营机构应当根据普通投资者信息,通过投资者填写《投资者风险承受能力评估问卷》等方法对其风险承受能力进行综合评估。《投资者风险承受能力评估问卷》的设计应当科学、合理、全面、通俗易懂。

对此,监管人士提出了以下五点细化操作要求:

1. 综合评估投资者风险承受能力的方法很多,通用的是评估问卷;

2. 问卷存在局限性,如何科学全面易懂、投资者能否真实准确填写是难点,容易流于形式

3. 评估问卷参考模板,经营机构可以补充完善;其选项设计、分值设定、等级分值区间设置由机构按照要求确定;

4. 不同机构对同一投资者评级不一致的问题:不能差别太大;

5. 券商除了让投资者填写《投资者风险承受能力评估问卷》,还可以进行“投资交易行为分析”来综合评估投资者的风险承受能力。

除了通过让投资者填写的《投资者基本信息表》来了解投资者基本信息,监管人士要求,了解投资者的方式可以多样化,包括机构主动查询了解、由投资者填写基本信息表、开展问卷调查、正式或非正式沟通交流等,普遍通用的做法是由投资者填写基本信息表和问卷。

“基本信息之外的其他信息也需了解,经营机构需要履行了解投资者信息的义务。”监管人士表示。

细化四:普通投资者转化为专业投资者“单录”

《指引》第六条要求:普通投资者申请转化成为专业投资者的,证券经营机构可以要求其提供下列材料:

(一)专业投资者申请书,确认自主承担产生的风险和后果;

(二)法人或其他组织投资者提供的最近一年财务报表、金融资产证明文件、一年以上投资经历等证明材料;

(三)自然人投资者提供的金融资产证明文件或者近三年收入证明或一年以上投资经历或工作经历等证明材料。

证券经营机构完成申请材料核验后还应该按照《办法》第十二条规定,对投资者进行审慎评估。符合普通投资者转为专业投资者的,应当说明对不同类别投资者履行适当性义务的差别,警示可能承担的投资风险,书面告知其审查结果和理由;不符合转化为专业投资者的,也应当书面告知其审查结果和理由。

证券经营机构应当按照《办法》第二十五条的规定对审查结果告知和警示进行全过程录音或者录像,或者以符合法律、行政法规要求的电子方式进行确认。

对此,监管人士确认,普通投资者申请转化成为专业投资者的,不必现场进行双录,可进行单录。“单录的是告知和警示的全过程,不是整个过程”监管人士表示,非现场情况下告知和警示符合要求的电子方式,是《电子签名法》。

需要注意的是,非现场情况下的风险较大,对投资者提供的材料审核、告知、警示灯留痕要求高。

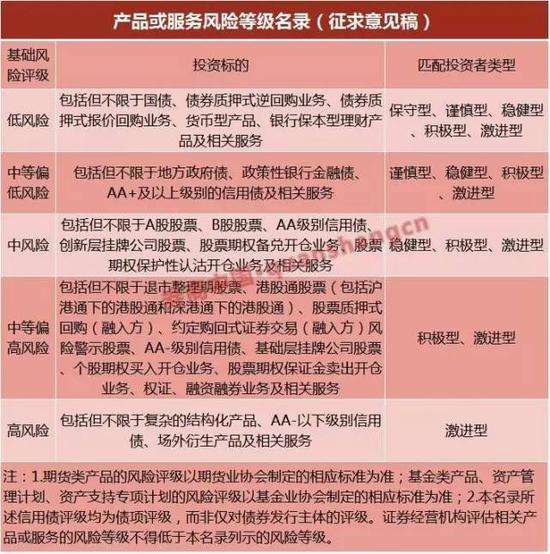

细化五:券商自行制定产品风险名录

《指引》将投资者和金融产品分为五类五级,即“证券经营机构可以将普通投资者按其风险承受能力等级由低到高至少划分为五级,分别为:C1(含风险承受能力最低类别的投资者)、C2、C3、C4、C5;将产品或服务风险等级由低至高至少划分为五级,分别为:R1、R2、R3、R4、R5。”

具体划分方法、标准及其变更,券商应当告知投资者,应当与普通投资者确认其风险承受能力等级结果,并以书面方式记载留存,并根据《产品或服务风险等级名录》列出相对应的产品或服务清单。

券商中国记者询问多家券商后了解到,部分券商将采用征求意见稿中的产品风险等级名录,而部分券商正在自家独立的产品名录清单。

监管部门近日明确,监管层不会制定统一的产品或服务风险等级名录,“这不现实,经营机构是适当性义务的主体,制定清单是行业自己的事,风险因素变化较快,动态调整,证券业协会没法及时更新;这也涉及到商业机密,破坏竞争。”

各家清单不一致怎么办?监管人士表示,券商应自行制定产品名录,描述各风险等级产品或服务的风险特征,供行业参考,风险特征主要包括产品或服务的性质、复杂性、可理解性、流动性、透明度以及损失程度等因素。

“机构之间差别较大,不能自圆其说或没有合理依据的,应承担相应的责任。”监管人士要求,券商可以参考其他自律组织的产品风险名录,但需要从严执行,最终仍是机构自己的事。

细化六:风险承受能力最低类别的投资者界定

《指引》第十二条要求:证券经营机构可以将C1中符合下列情形之一的自然人,作为风险承受能力最低类别的投资者:

(一)不具有完全民事行为能力;

(二)没有风险容忍度或者不愿承受任何投资损失;

(三)法律、行政法规规定的其他情形。

对此,监管人士近日提出了以下4点细化的界定要求:

1. 只是为了限制个别投资者,核心是保护。

2. 考虑的维度:年龄、心智、投资知识、投资经验、风险容忍度等,但需要依法依规。

3. 不是说无民事行为能力者和限制民事行为能力者可以直接开户交易,接受相关服务,而是在符合开户年龄要求的前提下能够成为投资者的自然人,适用本条。

4. 此类人只能购买R1中的产品。

此外,监管人士还强调称,“匹配是风险承受能力等级与金融产品风险等级之间的匹配,”而向投资者销售合适产品或提供合适服务,应当多维度判断合适,不仅仅是风险承受能力与风险等级之间的匹配,“原《征求意见稿》删掉投资目标匹配,不是说不考虑投资者目标与投资者相一致。”

对于“6个月”过渡期,监管人士也明确,过渡期安排“不是说7月1日起适当性管理不做了,”券商应当通过各种方式按照要求做适当性管理(新系统、老系统、手工等),只有符合新规的适当性管理技术系统才给予六个月过渡期。