阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

日前,北京新宇合创金融软件股份有限公司(下称:新宇合创)更新了招股说明书,拟登陆创业板,发行股数不超过1400万股,占发行后总股本的25.09%,全部为公司公开发行新股,不安排公司股东公开发售股份。

新宇合创是国内一家银行业务应用系统的专业软件服务商,主要为国内银行等金融机构提供以银行核心业务应用系统为基础的软件开发和运维服务,具体包括提供软件开发、技术服务、IT系统咨询、规划、建设、运营、维护等服务。主要客户类型包括国有控股大型商业银行、政策性银行、股份制商业银行、城市商业银行、农村商业银行、农村信用社、互联网金融企业及其他金融机构。

IPO日报依据特有的独创标准,从主体资格、独立性、持续经营能力、成长性、规范运作、募投项目共计六个方面对新宇合创做了一个全面质检,给予其综合得分66分的评价。

主体资格:得分7分(总分10分)

扣分理由:频繁变更需留意。

新宇合创前身为北京新宇合创金融软件有限公司(以下简称“新宇有限”),新宇有限由北京新宇合创金融软件股份有限公司(以下简称为“原股份公司”)变更设立,原股份公司成立于2009年12月,并于2011年10月变更为新宇有限。

2013年3月5日,新宇有限作出股东会决议,以新宇有限全体股东作为发起人,并以新宇有限截至2013年1月31日经审计的账面净资产值3877.86万元,按照1:0.9283的比例折成股本3600万股,整体变更设立为股份公司。2013年3月14日,北京市工商行政管理局核准了整体变更设立登记。

公司组织形式循环反复,从股份有限公司变为有限责任公司再变为股份有限公司,这是新宇合创的“第一变”。

根据证监会反馈意见,新宇合创第一大股东变动频繁,先后为新宇计算机、新宇联众、红隼资本、唐南军;股权变更频繁,部分股东转让公司股权后,短期内又受让公司股权。然而,记者并未在招股书中看到新宇合创对于上述情况的详细披露。

股东频繁更换,卖出股权再买入,这是新宇合创的“第二变”。

珠海易赢成立于2015年6月3日,系新宇合创原全资子公司,2015 年9月28日,发行人作出决定注销珠海易赢。2015年11月27日,珠海易赢在工商行政管理局办理完成工商注销登记。

独资子公司“降生”6个月即“夭折”,这是新宇合创的“第三变”。

新宇合创的这“三变”究竟是何缘由?截至发稿,记者联系新宇合创相关人员,尚未收到回复。

独立性:得分13分(总分20分)扣分理由:主要团队新瓶装旧酒?

▲ 数据来源:申报稿

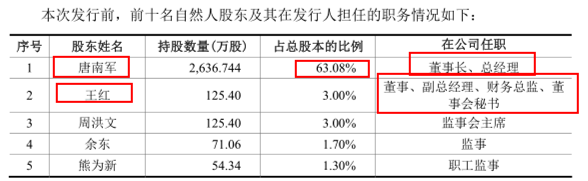

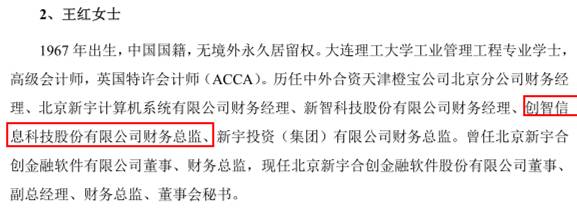

招股书显示,新宇合创实际控制人唐南军控股63.08%,兼任董事长和总经理,王红身兼董事、副总经理、财务总监、董事会秘书四大要职。

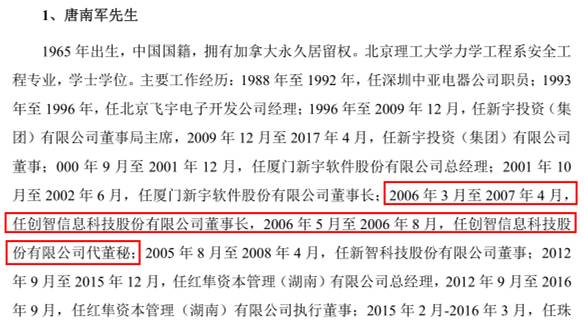

IPO日报查阅申报稿发现:以上两人均曾就职于创智信息科技股份有限公司(简称“创智股份”),唐南军任创智股份董事长、代董秘,王红任创智股份财务总监。

▲ 数据来源:申报稿

创智股份曾在A股上市,即*ST创智(代码:000787 SZ),却在2013年2月8日摘牌。

新宇合创的创始团队2名重要人员来自于创智股份,那么新宇合创的资产、业务、技术、客户来源,是否来自于创智科技?是否使用过创智科技募集资金?实际控制人唐南军出资来源及合法性如何?

持续经营能力:得分12分

(总分20分)

扣分理由:前2大客户依赖严重,第3大客户疑来自同行。

新宇合创的前两大客户为农发行和邮储银行,两者的营业收入合计占当期营业收入的比例在2014年-2016年和2017年1-6月分别为100.00%、77.04%、61.65%和66.55%,对大客户依赖度较高。

▲数据来源:申报稿

另外,记者发现,核心人员披露中,子公司新宇联安的副总经理齐攀先生,曾经任职于博雅软件股份有限公司(简称“博雅股份”)。

博雅股份是新宇合创2015年-2017年(2017年为半年期)前三大客户,新宇合创的主营业务是金融软件的开发和运维,其客户群体主要是国内的银行金融机构。

▲截图来源:国家企业信用信息公示系统

IPO日报查阅发现,博雅软件并不涉足金融业务,而是主营软件开发,它与新宇合创是否存在同业竞争关系?

▲数据来源:申报稿

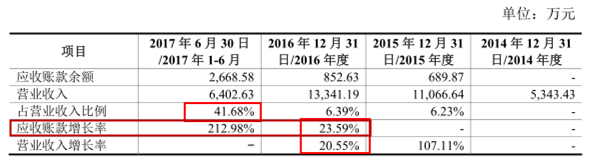

IPO日报进一步分析新宇合创的营收情况发现,2017年6月30日末应收账款增长率激增(增长率为212.98%),对比2016年末,增长约190个百分点,对此新宇合创在招股书中解释为收款集中于三、四季度,然而对于2016年应收账款增长率远高于营业收入增长率的原因,新宇合创并没有给出解释。

▲数据来源:申报稿

无独有偶,在分析新宇合创的偿债能力时,IPO日报发现,新宇合创的资产负债率2014年和2015年畸高,2016年、2017年大幅回落,新宇合创的解释是预收款项的大幅下降。对于预收款项如何确认收入?如何认定客户对项目进行验收?如何计量开发项目的完工比例?申报稿对此语焉不详。预收款项长期挂账,是否涉及推延纳税?是否涉及调节收入的增长趋势?

成长性:得分15分(总分20分)

扣分理由:国外巨头制霸市场,毛利率下滑现隐忧

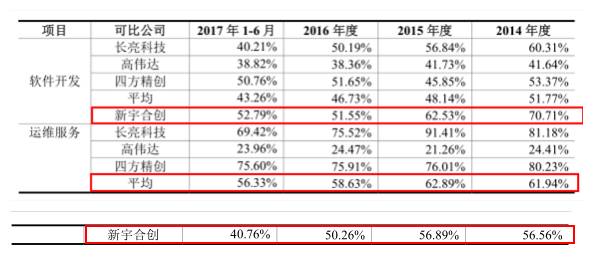

目前,IBM、TATA、Oracle、FIS 等国际软件巨头占据国内金融软件绝大部分市场份额,国产软件供应商市场份额均较小。由于金融软件的多样性和市场分散性,国内厂商大多在不同的应用领域形成了自己的竞争优势,尽管国产金融软件的总体市场占有率仍然较低,但在各自的优势领域占有一定的市场份额。新宇合创的国内竞争对手主要包括:长亮科技(19.250, 0.35, 1.85%)、高伟达(9.560, 0.10, 1.06%)、四方精创(43.800, 0.00, 0.00%)等科技企业。

新宇合创软件开发业务2014年-2016年和2017年1-6月的毛利率为70.71%、62.53%、51.55%和52.79%,高于同行业可比公司平均水平,但是呈现明显的逐年下降的趋势,运维服务的毛利率低于对手平均水平,同样呈现明显的逐年下降的趋势。

▲数据来源:申报稿

目前,中国大型银行普遍倾向于以自己为主的开发模式,对核心业务系统的新需求主要集中在以城商行与农商行为代表的区域性金融机构。除了大客户农开行和邮储银行,新宇合创的新增客户主要来自上述区域性金融机构。这些区域性金融机构由于业务的扩展和创新的需求,对核心业务系统提出了更高的要求。

新宇合创也在申报稿中坦承:“2015年以后公司软件开发业务新增城商行、农信社等客户,新增客户毛利率较低造成软件开发业务毛利率下降。2016年以后公司运维服务业务新增城商行、农信社等客户,新增客户毛利率较低造成运维服务业务毛利率下降。”

为了摆脱大客户依赖的局面,新宇合创积极拓展新客户,却陷入了毛利率持续下滑的泥潭。面对这样的困局,新宇合创将如何保证企业的持续成长?

规范运作:得分10分(总分20分)

扣分理由:研发全计费用,财务操作值得商榷。

记者发现,报告期内,新宇合创内部研发了33项成果,拥有了33项软件著作权,但并未把上述软件著作权作为企业拥有的资产在资产负债表中体现出来。

一位注册会计师向IPO日报表示,根据《企业会计准则第6号-无形资产》的规定,开发阶段的支出应当予以资本化。

将研发支出全部费用化的会计操作,既涉嫌低估了无形资产,形成了账外资产,又涉嫌减少了报告期利润,涉嫌少交当期企业所得税。

另外,申报稿显示,新宇合创的无形资产摊销年限为5年,税法规定无形资产摊销年限不得低于10年,此处形成了暂时性差异。

管理层对无形资产的账面价值与计税基础不同,不计提递延所得税资产的职业判断是什么?

除此之外,新宇合创还有五点会计操作值得商榷。

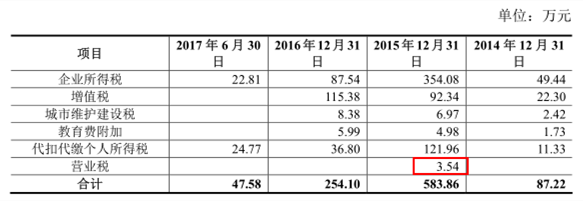

第一,关联方占用新宇合创资金的事实行为发生在2014年,然而该项资金占用费作为收入产生的营业税3.54万元直到2015年12月31日还未缴纳。是企业自查补税,还是税务机关对此稽查后企业补缴?企业是否存在财务内控制度的风险?

▲数据来源:申报稿

第二,对于公司的房屋出租收入,新宇合创并未确认为相应的投资性房地产,该判断是否合理?

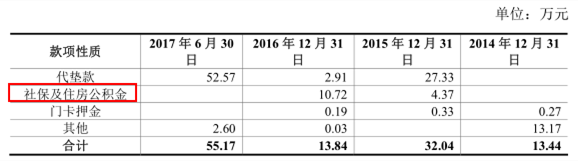

第三,社保及公积金的缴纳具有定期定时的特点,呈现规律和连贯的特征,然而该项其他应付款的期末余额并不连续规律;并且根据《企业会计准则》的规定,社保及公积金应在“应付职工薪酬”科目下核算,而非“其他应付款”,会计处理的合规性值得商榷。

▲数据来源:申报稿

第四,2015年2笔各100万元的政府补助,均属于项目基金,金额重大,新宇合创将其直接计入营业外收入。对于上述项目,是否形成了相应的科技成果?是否属于与资产相关的政府补助?是否需要政府部门的验收?是否存在收回的可能?新宇合创招股书并未披露详细信息。

第五,2015年,增加的控股股东红隼资本转让新宇合创股份时,涉及股份支付。然而新宇合创并未在“主要会计政策和会计估计”中披露股份支付的会计政策。如何确认公司股价的公允价值?如何对最大可能行权数进行估计?对此,新宇合创同样都没有进行披露。

募投项目:得分9分(总分10分)

扣分理由:本来是满分,但由于“人员培训费”误差10倍,故扣1分。

根据新宇合创的IPO募资计划,本次拟募集资金约3.07亿元,分别用于互联网银行基础架构、互联网支付、互联网供应链融资、金融风险监管大数据项目。

▲数据来源:申报稿

▲图1 来源:招股说明书

以金融风险监管大数据项目为例,总投资由(图1第4序号的)建设总投资和(图1第5序号的)铺底流动资金构成。建设总投资由(图1第1序号的)工程费用、(图1第2序号的)工程建设其他费用、(图1第3序号的)基本预备费等3项构成。工程费用和工程建设其他费用分别有2级费用明细。记者通过计算发现,上述人员培训费应为200万元,疑似申报稿笔误,对此扣1分。

(国际金融报见习记者 许伟)