阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

11月7日,华西证券更新了招股说明书申报稿。在此之前,华西证券已排了29个月的队。

此次更新或是华西证券上会临近的一个信号,若成功上市,华西证券将成为继国金证券(11.000, 0.02, 0.18%)后第二家四川上市券商。

然而,华西证券的IPO之路未必顺畅。此前公司就因资管、两融业务接连踩雷,IPO进程一度停滞。而从经营状况看,华西证券还面临着市场份额下降、盈利能力下滑的风险。

盈利水平不容乐观

公开资料显示,华西证券由华西有限整体变更设立。华西有限是在四川证券和四川证券交易中心的净资产重组基础上设立的综合类证券公司,2014年7月11日,公司整体变更为华西证券股份有限公司,注册资本为21亿元。新版招股说明书显示,老窖集团直接持有华西证券22.66%的股份,又通过其控股子公司泸州老窖(64.370, -0.64, -0.98%)持有12.99%的股份,为公司的控股股东。

对于券商来说,补充或提升资本金需求一直存在。早在几年前,华西证券就传出借壳上市的消息,但最终不了了之。2014年初,华西证券再度被传谋划上市。2015年6月12日,华西证券正式报送了招股说明书申报稿,保荐机构为中信证券(18.220, 0.11, 0.61%)。

2017年11月3日,华西证券更新了招股说明书。目前,在中小板IPO正常审核状态企业信息表中,华西证券的审核状态为已反馈,在申报企业中排19位,在同为已反馈的企业中排第一位,这或许意味着华西证券IPO上会临近。

不过,华西证券的经营数据不容乐观。

2016年,公司营收、净利就双双大幅下滑,而今年上半年,华西证券的净利又只有去年全年的三分之一。

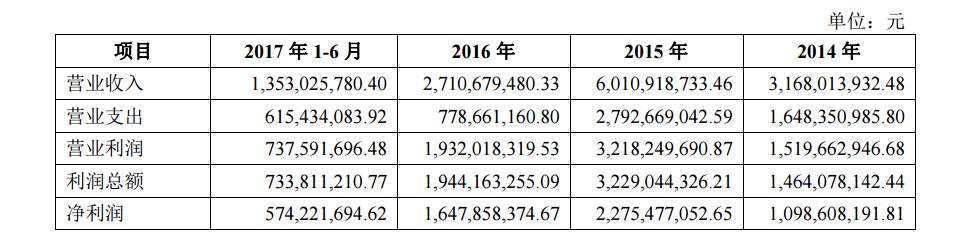

据新版招股说明书,2014至2017年上半年,华西证券实现营业收入分别为31.68亿元、60.11亿元、27.11亿元和13.53亿元,净利润为10.99亿元、22.75亿元、16.48亿元和5.74亿元。

华西证券表示,若未来证券市场处于较长时间的不景气周期,或证券市场出现剧烈波动的极端情形下,公司盈利水平可能出现较大波动,显著下降,并可能出现公司上市当年营业利润比上年下滑50%以上甚至亏损的风险。

受业绩波动影响,华西证券的净资产收益率同样面临下滑风险。2014至2017年上半年,公司扣非后加权平均净资产收益率分别为18.88%、29.07%、9.77%和4.50%,基本每股收益分别为0.68元、1.28元、0.52元和0.26元。

市场份额逐年下滑

为什么华西证券的盈利水平就那么容易随市场出现波动呢?

记者发现,“靠天吃饭”的经纪业务在华西证券的营收中占据了绝对主导,其他业务尚未形成新的盈利点,而华西证券的经纪业务近年来佣金费率不断下调,市场份额也逐年下滑。

从收入构成来看,2014-2017年上半年,华西证券的证券经纪业务手续费净收入分别为18.60亿元、45.02亿元、15.47亿元和5.15亿元,占公司营业收入的比例分别为58.70%、74.90%、57.08%和38.03%。而据中证协统计,2016年129家证券公司的经纪业务在总营收中平均占比为32%。

由此可见,华西证券在盈利方面对经纪业务依赖度偏高,整体抗风险能力低于大型券商。

与此同时,随着互联网金融快速发展,证券经纪业务佣金费率总体呈现下滑态势。2014-2017年上半年,华西证券的经纪业务净佣金费率分别为1.13‰、0.85‰、0.60‰和0.55‰。

即使佣金不断下调,也无法挽回华西证券的证券经纪业务交易金额的市场份额逐年下滑的态势。2014-2017年上半年,华西证券股票基金交易金额市场占有率分别为1.01%、0.94%、0.88%和0.78%。

作为一家区域性券商,华西证券的经纪业务是有经营短板的,就是过于集中。目前华西证券的76家营业部有57家位于四川、重庆地区,占比达到75%。业内人士分析,营业部网点过于集中不利于公司对优质客户资源的开发,将一定程度上限制公司经纪业务的发展和创新业务的开拓。

资管、直投踩雷

从其他业务来看,华西证券的发展前景也不明朗。

资产管理业务也是华西证券的重要业务之一。2014-2017年上半年,该业务占公司营业收入的比例分别为1.93%、0.63%、0.36%和1.56%。

2016年,华西证券的资管业务收入遭遇滑铁卢,同比下滑74%,仅贡献了972万元。

这与2015年华西证券在资管业务方面“踩雷”有着直接关系。

此前,华西证券有不少小集合产品投向中铁信托的集合资金信托计划,而中铁信托睿智系列投资的川威集团,由于出现债务危机,导致其本息兑付出现延迟。

2015年,四川证监局对华西证券下达了警示函,并约谈相关人员,认为其在资产管理业务开展过程中,未按照有关要求履行合规审查程序,也未及时进行报告,同时相关信托项目的实际融资方出现严重财务危机,进而导致华西证券面临重大风险。

在招股说明书中,华西证券也表示,鉴于川威集团出现债务危机,子公司银峰投资持有的上述信托受益权面临重大的回收风险。截至2015年12月31日,银峰投资对其持有的中铁信托睿智系列信托产品本金8.17亿元、应收利息2074万元已全额计提减值准备。若上述资产管理业务的风险管控未得到有效执行,将可能影响公司资产管理业务声誉并制约业务规模的扩大,从而面临资产管理规模下降以及公司自有资金遭受损失的风险。

华西证券的直投业务同样存在风险。

华西证券的全资子公司金智投资,投资了四川依顿农业科技开发有限公司,而由于资金链出现断裂,投资款或将无法收回;另外,金智投资已投资的南江县百草中药材有限公司因实际控制人失联,且无可供清偿资产,导致预付投资款和股权投资款预计无法收回。2016年,金智投资对上述两个投资项目全额计提减值准备,金额合计3541.26万元。

业内人士告诉《国际金融报》记者:接连两个项目出现决策失误,或体现出华西证券在尽职调查方面不够充分,投资能力和专业判断出现了一定偏差。

但另一方面,华西证券的投资银行业务近年来有较快增长。2014-2017年上半年,该业务收入分别为1.81亿元、1.96亿元、2.94亿元和1.88亿元,占公司营业收入比例分别为5.73%、3.26%、10.83%和13.86%。华西证券表示,持续提升的投资银行业务能力为公司拓展企业综合金融服务提供了有力支持。

(国际金融报记者 徐蔚)