�������Ʒ����㱭���۹�ģ��������ȿ��������������п���Ӯȡ60�������˱�����

������Դ���Ʒ����(6.24, -0.07, -1.11%)

����ժҪ

����Ͷ�ʴ����Ƿ�����������棬����һ����˳����̸����ȫ���г��Ļ������غ���ʱ���DZ�ڵķ��ս��г�ֵļ��𡢷�����Ӧ�ԣ����ܻ�ȡ�����ij���ر���

����ȫ������ʲ��ھ��������ܵ�ǿ�����ƺ���������˰�ĵķ������ж��ĵ��ǡ���ĩ�����������ͼ������ϳ����Ļص��������ԭ��������ȫ���г�չ���Ľ����У����Ƿ������ǽ������忴������� �C ȫ��ͬ�����ա���ҵӯ������ǿ����ȫ�������Գ�ԣ��������ߵĸ߶ȿ��ɣ��Ѿ���ʼ�õ�Խ��Խ��Ͷ���ߵ���ͬ��Ȼ����Ͷ�ʴ����Ƿ�����������棬����һ����˳����̸���˻������غ�����ΪҲ��ʱ���DZ�ڵķ��ս��г�ֵļ��𡢷�����Ӧ�ԣ����ܻ�ȡ�����ij���ر���������ԣ�������Ϊ����ȫ������г�������������ա�

����һ������ȫ��ͬ�����պ�ʱ�ս

����ȫ��ͬ��������֧��ȫ�����ӯ�������ƫ�õĺ�����������������յ������ս���������˥�ˣ�������ʲ���ţ�о�����Ϊ���ˡ���Ŀǰ���ԣ�������Ϊʵ�徭���ϵ����Ⲣ������Ҫ�ķ��յ㡣����2008�����Σ���ĺ�۲����ϵ�ծ��ʧ�������Ѿ��õ���������- �������˽�˲����ʲ���ծ�������ոս�����δ���Ӹܸ˵Ŀռ���������й���ȥ������������ĸܸ������������������Ŀ����빩����ĸ����õ����⡣

�����Ӿ������ڵĽǶȿ�������һϵ�о���ָ����ۺ��жϣ�������Ϊ�������������ڵ��к��ڣ�ŷ�ޡ��ձ����й������������г��Դ��������ڡ�ֻҪ�������й����ò�������������ھ������ڵ������������ڵ����������������ܼ��ٵ�����ѭ���ܹ�����֧��ȫ�õ�ͬ�����ա�

����Ŀǰ�������������뾭�����ڹ�����˥������һ�ξ��롣���Ŵ������������ŵĻ����£��������������ѡ���ҵ�ʱ���֧���ز�Ͷ�ʣ���������֧�������ƶ����ü����������������߶�ʵ�徭��Ӱ����������ǿ���й����õIJ�ȷ���Ը�ֵ�ù�ע��һ���棬������Ҫ��ʶ���ھ���2014-15��ʵ�徭�õġ�˥�ˡ�֮�����Ź�ʣ���ܵij��壬����������������ҵ������������д�����䣻����һ���棬����Ҳ��Ҫ��ע�����ֹ۵������Ƿ���������ߴ���C���Ŵ���ز������Ƿ������ս��������ó�Ԥ�ڵ����з��ա�

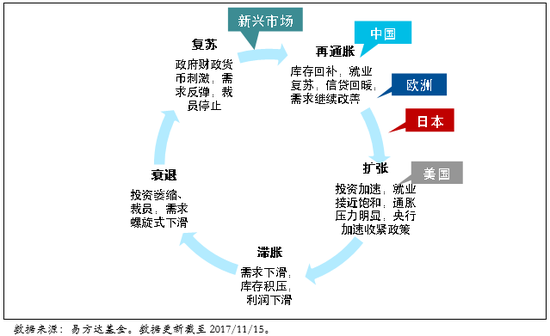

ͼ1�� ��Ҫ������ľ�������ʾ��ͼ

ͼ1�� ��Ҫ������ľ�������ʾ��ͼ����������Ե���η��������������ͼ�����ƶ��ɱ���ʴ����

����������Ϊ���곯�ʡ��ж��ĵ�Ե�����Բ��ݺ��ӡ�������������Ƿ��������ϵ��Ŷ�����ȶ��ԣ��ж���ѹ������Ӱ���Ϊ��Զ��ɳ�������������IJ����ķ�����Ȩ�ٸĸ�ļƻ������ƽ�һ�����裬���ܽ������ڲ������������Ӿ�����IJ��ȶ��������Ϊ���������Ŷ������ͼ۵Ĵ��������������ɱ������ʵĿ�����������ʴ��ҵ����ȫ������ʲ������ձ��ѹ���������£��������ܳ���1970���ʯ��Σ�������ǻ�����������Ϊ�÷���ֵ�����й�ע��

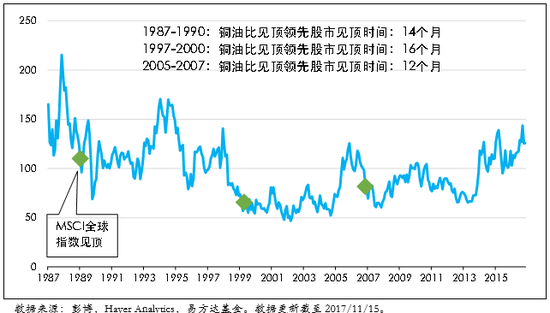

����������Ϣ���ͼ��������ʲ��۸�ij������ͬ����������ͭ�ͱȼ���Ϊ�����ն������������ɱ��Ĵ���ָ�꣬�ڹ�ȥ���־��������У�ȫ����о���ͭ�ͱȴ���һ������֮��������䱳���ԭ�������ͼ۴������ն��������۵��ͺ����á��ͼ����ǵij��ڣ�������ͨ��Ԥ�ڵ���������ҵӯ���Խ��ƶ���Ʊ�г��нϺõı��֡����������������ͺ����ÿ�ʼ���֣���ֵ�ļ����»�Ԥʾ����ҵӯ���Ķ�����еļ�������ʹ���Ǽ��豾�����ڵ�ͭ�ͱ��Ѿ���������ʼ���У���һ���dz������ļ��裩�����Ҳ��Ҫ��2018��������ĩ���ַ����ʲ��Ķ�����

ͼ2�� ͭ�ͱȼ�����м���ʱ��

ͼ2�� ͭ�ͱȼ�����м���ʱ�����������г��۽ṹ�������ƶ������ʲ�������

�������û��������õ�����£����в���û�п��ܳ��ִ���µ���1987��ĺ�ɫ����һ������õ����ӡ�Ͷ����ϱ��ղ��Ե�����ʹ�����������ƶ������������������ɵ�����20%�ĵ�����Ŀ���ģ�����������ҵӯ��������������ָҲ���������������Ʋ���20���º��ٴ��¸ߡ�������ȼ��������ͼ�У������������ֵĺۼ���

�����ں�ɫ����һ30����֮��ȫ������г����������֡��ڽ���Σ����ȫ�����������ͨ�͡������ʵĻ�����������п��ɻ�������Ť���������۲�����г����ơ���ǿ�Ľ��ڼ����ʹ�г��н飨ͨ���Ǵ���Ͷ�У������������ծȯ�ֲ֣������������ṩ�����Ե�����Զ����ǰ�����⣬ETF�г���Ѹ�ͷ�չ�ƶ�����ծȯETF��������ETF�����ϵĸ���������ײ�ծȯ�ʲ��ĵ������ԵĴ��䱻����Ͷ���������ӡ�ͬʱ���������е��ʲ�����ѹ����ծȯ�г��IJ����ʣ������ڵͲ����ʻ����Ӹܸ˵ķ���ƽ�ۻ���������ࡣ

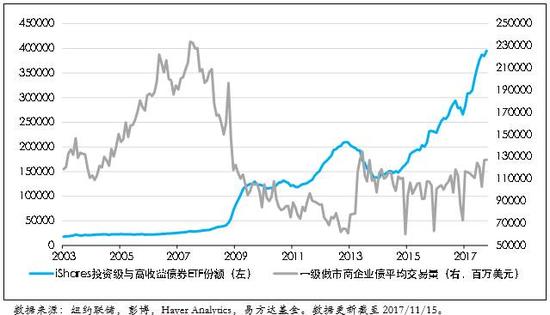

ͼ3�� ����ծȯ�г������ԵĶ�

ͼ3�� ����ծȯ�г������ԵĶ������κε�һ��������ܶ������Թ���ϵͳ�Եķ��ա� Ȼ��������䴮��������Ҳ�����Թ��ճ���ôһ��ͼ�����������Ŵ��������š�ͨ����ʼ���С��Լ��������м����ս��������ߵ�Ԥ�ڽ�����ծ�е����ۡ�Ͷ��������ծȯETF��Ϊ�Ӿ��˵ײ��ʲ��ڵ������Ի����µIJ��������Ų����Կ����������ƽ�ۻ���������ծȯ�г��ϵĸܸ˽���һ���Ŵ�������������Ʊ�г������ۡ���ͬ���������ƹ��SmartBeta���㷨�����Ʋ������£���ֵ�ϸߵ����ɳ������������ش�ȫ��ķ���ƫ�������յ���

�������ڵ�ǰͨ����Ȼ���ڴ����������ڣ���������о��룬�Ҹ������н������ս��������ߵ���Ը�����Ǹ���������Ϊ���ž������ڵĽ�һ���ݽ�����������г������ԣ��������ʣ����Ӵ��������ָ�����ȵĽ��Ե�������ӯ��������������һ���������ɵ�����£����е����������¸ߡ�ʵ���ϣ������г������и����ʲ���������ҵı�����ϡ�ɼ�һЩ����ƽ�ۻ�����ǰ���ֵ�Ӱ�ӣ��ⷴ����ζ��DZ�ڷ��յ����ͷš�

������֮����ʵ�徭�ö������٣�Ͷ�������ܾ�ֵ���ǵĸ߳�֮�ʣ�����Ҫ�������ѵ�ͷ�Թ�עDZ�ڷ��յ㣬���ڶ��������ڿ�������֮ʱѰ�ҳ��ڣ�������������ֹ֮ͣ����ǰ�볡������

������������

�������CFA®��������������ʦ������������ӵ��7��ȫ���۲���Ͷ�о��飬���й������⾭�û�����Ͷ���г�����ͬ���������˽⡣�ó���ȫ����Ұ�����϶��µĽǶȷ����������������ʲ���������ս���Խ����г���ս�������û��ᡣ

������������

�������ļ������ɶ��κ���Ͷ�������ʲ���������ۣ�����˾�������κλ�����Ʒ֮������顣

����Ͷ���漰���գ�������ʧ���𡣹����ı��ֶ�δ����ҵ��������ָʾ���ã����δ�����ֻ�ر���ָ�����ھ����Ƿ��ʺ�Ͷ��ǰ��Ͷ����Ӧ�����йػ�����Ʒ�������ļ����˽��һ�����飬�����йػ�����Ʒ���ص㼰�������صȡ�

�������ļ�������һ����Ϣ����������һ����ض���Ͷ�ʽ��顣���ļ����ܺ��С�ǰհ�ԡ���Ѷ����Щ��Ѷ���ܰ���Ԥ�⡢Ԥ���������ر����Ƽ����ܵ�Ͷ����Ϲ��ɡ����ļ��������ɶ�δ���¼���Ԥ�����о���Ͷ�ʽ��顢Ҳ��Ӧ�ñ���Ϊ�������κ�֤ȯ������κ�Ͷ�ʲ��ԵĽ��顣���ļ����ص��κ������ֻ��ӳ����˾�ڷ����յ��жϣ�������������ת��������䶯��

�������ļ����ص���Ѷ�����ȡ�������ʲ���������ۣ�����˾��Ϊ�ɿ�����Դ����Щ��������Ϣ��δ��������ʵ�����֤��ȷ�ԡ����ļ����ص����ϡ�������Ʋⷴӳ����˾�ڷ����յ��жϣ�����ʱ���Ķ���������֪ͨ��

�������ļ��������²ο���;��δ�������ʲ���������ۣ�����˾����ͬ���²������κθ�ӡ����

�������ļ����ܰ�������δ��֤����ϿɵĻ�����Ʒ��δ���Ͽɻ�������۹�����ʿ�����ϡ�֤ȯ���ڻ�������רҵͶ�����ʸ����ʿ���⣩���ۡ�

�������ļ����ǹ�档���ļ�֮����δ�����֤ȯ���ڻ�������ίԱ�����ġ���

����2017�����ʲ���������ۣ�����˾��