阿里员工炒港股年赚1000万?点这里,你也可以成为下一个TA!【详情】

今年11月,红星美凯龙向中国证监会递交IPO招股说明书,拟在上海证券交易所发行股份数不超过3.15亿股,募集资金不超过39.5亿元。

仔细研读红星美凯龙近1000页的招股书,其中可谓是看点多多。

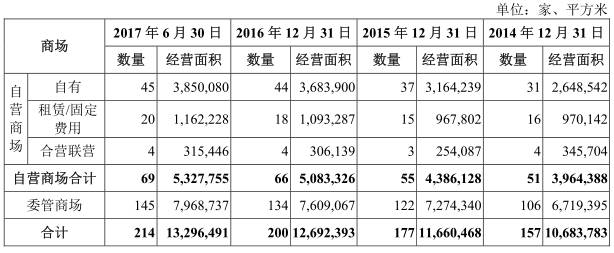

看点一:近三年平均每年新增22家商场

红星美凯龙的业绩可谓是让业界侧目。招股说明书显示,2014年~2016年以及2017年上半年,公司实现营业收入分别为83.32亿、91.79亿、94.36亿元以及50.71亿元;净利润分别为35.07亿、33.42亿、36.73亿元以及21.56亿元。

成绩的取得离不开公司规模化扩张的加速。数据显示,红星美凯龙旗下商场数量从2014年底的157家增至2017年中的214家,平均每年新增22家。详见下表:

看点二:商场平均出租率超96%

扩张的背后是出租率的高位运转。红星美凯龙有自营商场和委管商场两种业态。截至2017年6月30日,公司经营着69家自营商场,总经营面积532.78万平方米,平均出租率96.98%。截至2017年6月30日,公司经营着145家委管商场,总经营面积796.87万平方米,平均出租率96.62%。

此外,红星美凯龙还覆盖包括互联网家装、互联网零售等泛家居消费服务及物流配送等业务,系公司围绕“全渠道泛家居业务平台服务商”的战略定位,以“家”为核心着力开拓的各项扩展性业务,从而对商场主营业务进行上下游跨界外延。

看点三:双轮驱动模式确保公司负债率稳定

有关财务专业人士指出,红星美凯龙通过“自营+委管“的双轮驱动模式,有利于解决快速扩张可能带来的负债率攀升问题。

招股说明书显示,2014年~2016年以及2017年上半年,红星美凯龙资产负债率分别为50.92%、48.25%、51.04%以及53.76%。公司资产负债率总体保持稳定。

上述人士指出,资产负债率控制在合理水平,表明公司经营较为稳健,长期偿债能力较强。2014年~2016年以及2017年上半年,红星美凯龙息税折旧摊销前利润(EBIT)分别为57.74亿、55.64亿、58.89亿以及35.20亿元;利息保障倍数分别为5.44、4.45、4.87、5.41倍。

看点四:强劲盈利能力带来充沛经营现金流

偿债能力强劲得益于公司强劲、持续的盈利能力。

招股书显示,2014年~2016年和2017年1-6月,红星美凯龙综合毛利率分别为75.35%、75.58%、72.31%和72.89%,与主营业务毛利率变动趋势一致。

由于公司经营规模的持续扩张,导致投入较大,且公司资产结构以投资性房地产等非流动资产为主。因此,公司的流动比率及速动比率均较低。2014年~2016年末和2017年6月末,公司流动比率分别为0.49、0.74、0.65和0.67,速动比率分别为0.49、0.74、0.65和0.66。不过,与同行相比,红星美凯龙的速动比率较高,短期偿债能力较强。

高效的管理和强劲的盈利能力为红星美凯龙带来了充沛的现金流。招股说明书显示,2014年~2016年以及2017年上半年,红星美凯龙经营活动产生的现金流量净额分别为32.78亿、33.88亿、39.84亿元以及25.16亿元。

根据招股书,红星美凯龙经营活动产生的现金流量净额均为正数,与同期净利润的比例分别为0.93、1.01、1.08和1.17,与同期扣除非经常性损益的净利润的比例分别为1.46、1.37、1.84和1.83,主要由于公司非经常性损益主要包括投资性房地产增值形成的公允价值变动收益,而该部分收益不构成公司的现金流入。

看点五:投资性房地产公允价值取决于商场未来稳定出租率和现金收益

投资性房地产公允价值的变动是个值得关注的点。

投资性房地产增值形成的公允价值变动收益来源于红星美凯龙持有的商场。伴随着公司拥有商场数量的增加,红星美凯龙持有的投资性房地产价值也随之增长。

招股书显示,2014年~2016年及2017年1-6月,红星美凯龙投资性房地产公允价值变动收益分别为18.62亿、10.01亿、17.54亿元和9.6亿元,占公司营业收入的比例分别为22.35%、10.91%、18.59%和18.93%。

查阅招股书可见,红星美凯龙对于投资性房地产的公允价值计量采用的是未来现金流量折现法,即商城未来所能获得的销售收入、租金、管理费用等收益折算到当前时点的价值。这就意味着,投资性房地产公允价值的变动与红星美凯龙的运营能力和经营效果密切相关,而与楼市的冷暖并无关系。

“由于红星美凯龙的品牌效应好,商场运营管理高效,因而一直维持着很高出租率,热点店铺是一铺难求。”一位家居行业分析师表示,在中国消费升级大背景下,中高端家具需求很大。

看点六:境内外评估方法差异造成投资性房地产公允价值发生变动

不过,仔细对比红星美凯龙前后两份招股说明书会发现,2017版招股说明书对投资性房地产为主的公允价值变动收益进行了调整。

2016版招股书显示,2014年和2015年,红星美凯龙对于投资性房地产公允价值变动收益分别为24.15亿元和23.82亿元,而在2017版本中,上述年份对应的数值为18.62亿和10.01亿。