标题:明年铜价上半年冲高回落 下半年逐步抬升

沪铜(52280, -30.00, -0.06%)波动区间将在46000―56000元/吨,伦铜波动区间将在6400―7800美元/吨

短期来看,国内消费市场向好,涉铜企业开工率恢复,汽车产、销好转,家电产量高增长,铜价受到支撑,年前有望继续攀升。中长期来看,金砖国家经济放缓、美国开始退出QE、欧洲经济复苏进程缓慢以及全球处于去库存化状态,铜价涨势受到抑制。总的来说,2014年上半年铜价以冲高回落为主,下半年逐步回升,全年波动幅度较大,且运行重心下移,沪铜波动区间将在46000―56000元/吨,伦铜波动区间将在6400―7800美元/吨。

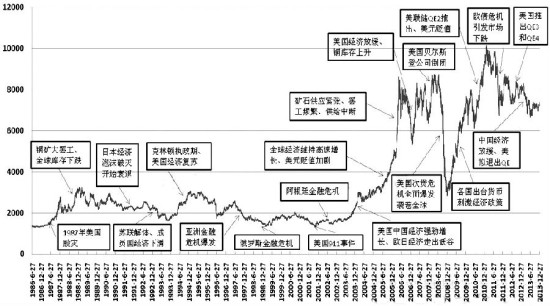

当前铜价与2007 年年初水平相当

纵观1986年以来伦铜价格走势,1986―2003年在1500―3000美元/吨的区间内运行,而2004―2013年,伦铜波动较为剧烈,此10年间,价格最高突破10000美元/吨,达到10160美元/吨,最低跌至2845美元/吨。

沪铜指数走势显示,2013年最高点为2月初的60112元/吨,最低点为6月28日的47680元/吨。全年整体走势为2011年以来全球铜市见顶回调的一个插曲。2011年2月28日,从76638元/吨开始,全球铜价踏上了漫长的回调之路。2013年沪铜继续下行,表明铜价还有进一步下跌的空间。金砖国家经济放缓、全球铜市去库存化、美国开始退出QE以及欧洲经济复苏过程漫长是铜价再下一个台阶的主要原因。相关统计数据,2013年2月―12月底,沪铜累计跌幅约为12%。剔除2008年金融危机的影响,当前铜价处在2007年年初的水平。

全球铜显性库存连续8 周下降

世界金属统计局(WBMS)的数据显示,2013年前10个月,全球铜市供应过剩44.2万吨,是2012年全年过剩量的近两倍;全球铜消费量为1735.5万吨,而2012年同期为1680万吨。其中,我国消费量增加62.8万吨,至793.1万吨,约占全球消费总量的46%。另外,2013年前10个月,全球铜矿山产量为1505万吨,同比增长7.2%;全球精炼铜产量为1780万吨,同比增长6.4%。而10月份当月,全球精炼铜产量为189.4万吨,消费量为183.8万吨。

前11个月国内精炼铜、铜材及废铜进口量减少

第三季度我国经济的触底反弹对铜消费的拉动作用从9月份开始显现,铜终端用户开始补充库存,9月份铜进口量创19个月的高位。海关数据显示,我国11月份进口精炼铜32.89万吨,环比增长12%;前11个月累计进口精炼铜289.34万吨,同比减少8.53%;前11个月累计进口未锻造铜及铜材410.05万吨,同比降幅进一步收窄至4.8%;前11个月累计进口废铜398万吨,同比减少10%。国内市场流通废铜数量减少,使用废铜的铜材企业会将目光转向精炼铜市场,安泰科估计2013年因废铜供应短缺而带来的精炼铜消费增量约为10万吨。

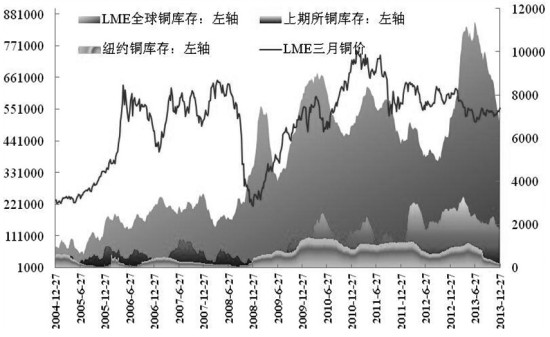

全球显性库存持续下降

根据三大交易所的数据,截至2013年12月27日,LME铜库存减少12975吨,至37.1万吨;上海期货交易所铜库存减少5279吨,至12.58万吨;COMEX铜库存微增20吨,至16479吨。总体上,全球铜显性库存连续8周下降,共减少16.75万吨,至51.33万吨,创2012年11月初以来的新低。与此同时,上海保税区库存维持在40万―50万吨的低位,这也是下半年铜需求回升的一个佐证。

图为2005年以来全球三大交易所铜库存变化

国内消费市场表现良好

铜企开工率恢复

根据SMM对全国铜冶炼企业和下游加工企业开工情况的调研,可以发现,2013年第三季度铜冶炼企业、电线电缆生产企业、铜杆线加工企业的开工率均好于2012年同期。

第三季度铜冶炼企业平均开工率为92.08%。2013―2015年我国已确定的铜冶炼新增产能为215万吨,“十二五”末精炼铜产能达到1000万吨无悬念。冶炼企业开工率大幅上升,主要体现在2014年铜精矿长单加工费(TC/RC)的谈判上。江铜已与自由港迈克墨伦达成92美元/吨或9.2美分/磅的协议,这比2013年的长单水平增长了31%。我国对外矿的需求将会继续增加,预期铜精矿供大于求态势将有所缓解。

图为我国铜冶炼企业开工率变化

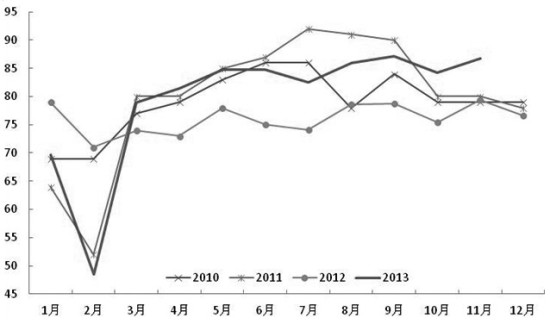

11月份下游铜加工企业开工率好于10月份。11月份电线电缆企业开工率为86.8%,环比上升3.01%,同比上升9.33%;11月份铜管企业平均开工率为76.97%,环比上升4.79%,同比上升8.23%;11月份铜杆线企业平均开工率为76.97%,环比上升3.53%,同比上升5.85%。

图为我国电线电缆企业开工率变化

发电和用电量有所增加

国家统计局的数据显示,2013年前11个月,全国发电量累计达到46907亿千瓦时,同比增长8.1%。国家能源局的数据显示,2013年11月份全社会用电量为4485亿千瓦时,同比增长8.5%;前11个月全社会累计用电量为48310亿千瓦时,同比增长7.48%。

汽车产、销两旺

2013年前11个月,我国汽车产、销量分别为1998.84万辆和1985.91万辆,同比分别增长14.31%和13.52%。其中,11月份汽车产量为213.43万辆,环比上升11.39%,同比增长21.17%;销售量为204.39万辆,环比上升5.75%,同比增长14.12%。汽车产、销扭转了10月份的下降局面,其中乘用车市场表现好于商用车。

家电产量高增长

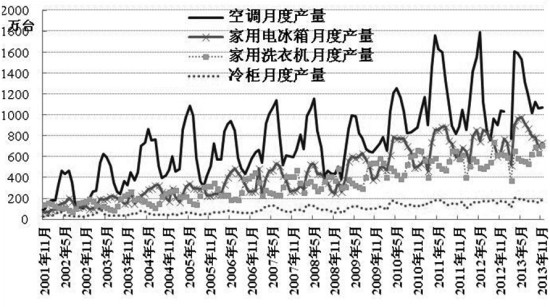

2013年11月份,我国房间空调器产量为1069万台,同比增长6.82%;家用电冰箱产量为734万台,同比增长12.76%;家用洗衣机产量为708万台,同比增长9.48%;冷柜产量为186万台,同比增长9.20%。随着我国家电新能效标准的实施,家电行业步入深度调整期,产业结构的不断优化也促进了家电市场的增长,同期的销售情况好于2012年。苏宁携“双线”模式与美的、海尔、惠而浦等国内外厂家签订1000万台空调大单,创下家电零售渠道最大采购规模。可见,尽管空调业进入了高位盘整期,但是包括网购在内的高增长机遇依然可期。

图为2001年以来我国空调等四大家电月度产量

沪铜预计在46000―56000 元/吨内运行

展望2014年铜价走势,在多空双方博弈的市场环境下,我国经济增长放缓对铜市是最大的利空。近期国内消费市场表现良好,涉铜企业开工率恢复,汽车产、销好转,家电产量高增长,可有效提振铜价。但是,春节过后,涉铜企业进入正常生产轨道后,在国内经济放缓、全球铜市去库存化以及美国退出QE的的背景下,铜价难以持续攀升。

总的来说,2014年上半年铜价以冲高回落为主,下半年逐步回升,全年波动幅度较大,且运行重心下移,沪铜波动区间将在46000―56000元/吨,伦铜波动区间将在6400―7800美元/吨。建议铜产业链上相关企业做好套期保值避险操作,有效规避因经济周期和主要经济体宏观政策调整引发铜价大幅波动的风险。