标题:货币政策对美国长期国债走势的影响

在不同的货币政策时期,美国长期国债的走势出现分化

提要 美国国债走势不仅反映了不同期限债券收益率的变化,还反映了货币政策的意图,并且包含信用市场条件的诸多信息。在不同的货币政策时期,对通胀缺口的反应和对前期利率的反应,这两个影响美国长期国债风险的主要参数的影响力度亦在发生相应的变化。

美国长期国债走势的困惑

一般来说,长期国债能够有效规避股票市场风险,往往作为避险资产而存在。体现这一特征的典型例子为上世纪30年代大萧条时期以及本世纪前10年初期和末期两次危机中美国长期国债的表现。这一作用的逻辑是,在大类资产中,股票的风险更多是经济不振的风险,即股票市场的下跌往往伴随着低产出与高失业率,这样的经济环境必然期待利率下跌,进而使得长期国债价格走势具有逆周期性,也正是这一特性使得长期国债能够作为一种有效的避险资产存在。

然而,长期国债的这一作用并非屡试不爽,上世纪70年代和80年代经济危机中美国长期国债价格的走势即是典型的反向例证,上述时期长期国债加剧了投资者面对的宏观经济风险。根据NBER公布的信息,1929年以来,美国共经历了14次经济危机,其中衰退期较长的三次为1929年8月至1933年3月的大萧条时期,这次经济危机经历的衰退期长达43个月;1973年11月至1975年3月的经济危机,经历的衰退期历时16个月;2007年12月至2009年6月的次贷危机,经历的衰退期为18个月。

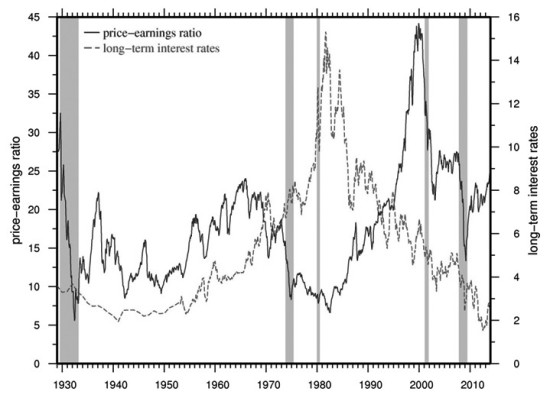

图1 美国股票收益与长期利率对比

如图1所示,根据R.J.Shiller公布的相关数据,用股票真实价格除以周期性调整之后的股票真实收益作为股票的价格收益比,1929年8月至1933年3月,股票的价格收益比从31.48下降到7.87,而10年期利率从3.42%下降到3.28%,显示长期国债价格走高,美国长期国债的逆周期性得到体现;2007年12月至2009年6月,股票的价格收益比从25.72下降至16.38,10年期利率从4.15%下降到3.72%,长期国债的逆周期性再次得到体现。但是1973年11月至1975年3月,长期国债没有表现出逆周期性,股票的价格收益比从14.65下降到10.16,长期利率则从6.73%上升至7.73%。

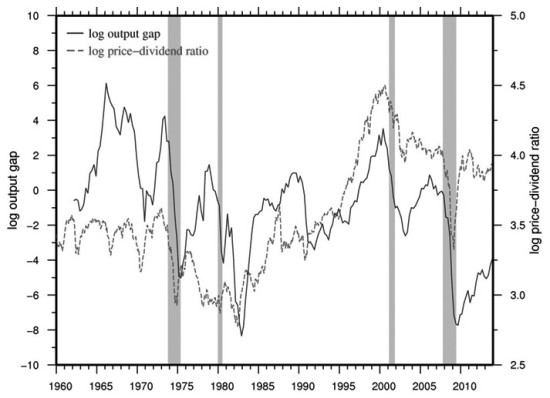

图2 产出缺口对数值及价格-红利比对数值比较

探索股票和长期国债走势与宏观经济形势的关系,还可以分别将股票的红利-价格比与产出缺口、长期国债的收益率与产出缺口进行对比。如前所述,股票的风险往往是经济不振的风险,这一顺周期性可以通过对比产出缺口对数值和股票红利-价格比的对数值(采用负数,即采用价格-红利比的对数值)来进行展示。产出缺口的衡量采用实际GDP/潜在GDP的对数值,潜在GDP采用美国CBO公布的与2009年美元挂钩的数据;股票红利-价格比采用实际红利对S&P500实际价格的比值,这两项数据来源于R.J.Shiller公布的相关数据库。如图2所示,1960年以来,美国股票的价格-红利比具有十分明显的顺周期性,当产出缺口扩大时,价格-红利比对数值亦下降,这一特征在上世纪60年代以来两次历时较长的经济危机期间亦得到充分体现:1973年11月至1975年3月,实际GDP/潜在GDP对数值从2.82下降至-4.94,即实际GDP从超越潜在GDP转变为出现缺口,相应时期价格-红利比对数值亦从3.42下降至3.13;2007年12月至2009年6月,实际GDP/潜在GDP对数值从-0.28下降至-7.72,产出缺口的量大幅扩大,同期价格-红利比对数值亦从3.98下降至3.59。

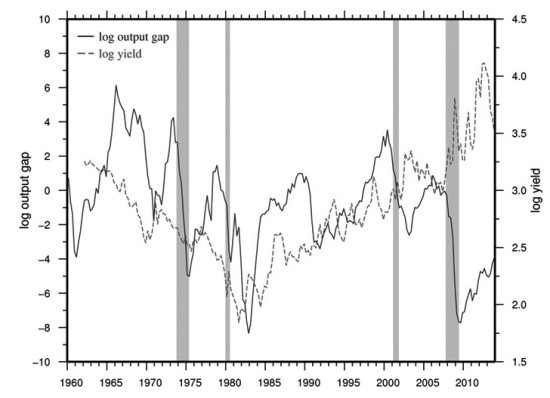

然而,美国长期国债价格走势却并不总是逆周期,这一现象在图3显示的10年期美国国债收益率对数值(负数)与产出缺口对数值的数据中得到体现。还是以上述的两次经济危机为例:1973年11月至1975年3月,实际GDP/潜在GDP对数值从2.82下降至-4.94,期间负的十年期美国国债收益率对数值亦从2.67下降至2.52,体现出美国长期国债走势的顺周期性,即放大了期间投资者面临的宏观经济风险;2007年12月至2009年6月期间,实际GDP/潜在GDP对数值从-0.28下降至-7.72,期间负的十年期美国国债收益率对数值从3.21上升至3.41,这一现象可以视作美国长期国债逆周期性的表现。美国长期国债走势在不同时期与宏观经济形势出现分化,推动经济学家对美国长期国债走势的规律进行更加广泛的研究。

图3 产出缺口对数值及十年期美国国债收益率对数值(负)

一个更加完整的分析框架

一个更为完整的框架(J.Y. Campbell等,2013)或许能为探索美国长期国债收益率在不同时期并非绝对表现出逆周期性给出解释的路径。这一框架的主干为三个方程:IS方程(投资储蓄方程)将当期产出缺口表述为前期产出缺口、下期产出缺口预期及实际利率的函数;PC方程(菲利普斯方程)将当期通货膨胀表述为前期通胀、下期通胀预期和当期产出的函数;MP方程(货币政策方程)则将联邦基金当期利率表述为通胀缺口、产出缺口和前期实际利率的函数。

这一分析框架,将影响美国长期国债风险和价格走势的着眼点扩展到了货币政策的变化方面。通过这一分析框架,J.Y. Campbell等发现MP方程的三个参数――央行[微博]对前期利率的反应、对产出缺口的反应和对通货膨胀缺口的反应,对债券风险的影响并不相同:针对通货膨胀缺口的措施提升债券的风险,这是因为通货膨胀波动导致短期名义利率大幅提升,在降低实际产出和股票价格的同时,亦导致长期国债价格下降;维持低水平的短期名义利率降低长期国债的风险,这是由于通过降低实际利率,能够提高产出和股票价格,进而推升长期名义利率;对产出缺口的反应也降低长期国债的风险,但相对于前两个因素其影响的绝对量较小。

货币政策的转变改变美国长期国债走势货

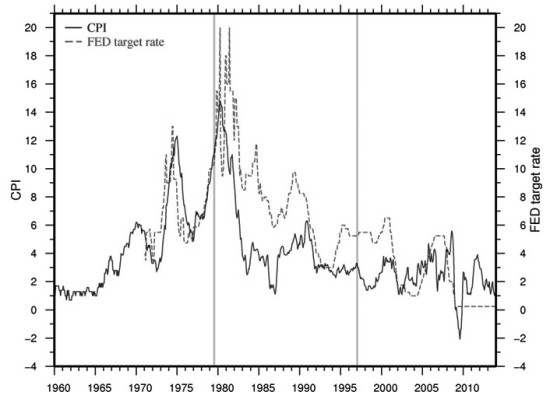

在不同的货币政策时期,对通胀缺口的反应和对前期利率的反应,这两个影响美国长期国债风险的主要参数的影响力度亦在发生相应的变化。根据美国货币政策的主要变化,可以将1960―2013年分为三个阶段:1960年第1季度―1979年第2季度为第一阶段,期间美联储主席为W.M.Martin、A.Burns和G.W.Miller;1979年第3季度―1996年第4季度为第二阶段,期间美联储主席为P.Volvker和A.Greenspan;1997年第1季度―2013年第2季度为第三阶段,期间美联储主席为A.Greenspan和B.S.Bernanke。第二阶段和第三阶段的分水岭为1996年12月A.Greenspan关于“非理性繁荣”的著名演讲,这一演讲被视为美联储开始更加关注美国和国际资本市场的开始。

美联储在前两个阶段特别是第二个阶段对通货膨胀缺口给予密切关注,与美国当时的通货膨胀水平具有十分密切的关系。图4显示,从第一阶段后期―1973年开始,美国通货膨胀大幅攀升,到1974年2月达到10%以上,虽然1975年开始回落,但并未得到实质性的控制,至1979年P.Volvker上任前,美国通货膨胀水平重回两位数。P.Volvker上任后,对通货膨胀给予了更多的关注,亦采取系列措施有效抑制了通货膨胀。前两个阶段特别是从第一阶段后期开始对通胀的关注,大幅提升了债券的风险。

第三阶段,通货膨胀的困扰历时相对短暂,美联储维持低利率以刺激经济、提高就业的措施更加令人深刻。图4显示,进入第三阶段,美联储目标利率显著走低,且在本世纪前10年的两次经济危机爆发后,目标利率水平分别创下历史新低:2001年3月之后,美国经济进入21世纪首次经济危机的衰退期,此后美联储目标利率大幅下降,于2003年6月至2006年5月期间达到1%的低位;2007年12月次贷危机爆发后,美联储再次大幅下调目标利率,2008年12月至今,一直维持0―0.25%的超低利率。

前两个阶段特别是第二阶段,央行对通货膨胀缺口的关注占主导,使得货币政策整体上提高了美国长期国债的风险,这一时期美国长期国债更多的表现出顺周期性;而在第三阶段,随着美联储更加注重维持低利率以刺激经济,货币政策中导致债券风险下降的因素占据主导,整体上降低了债券风险,进而使得这一时期美国长期债券更多表现出逆周期性。

图4 美国CPI及FED目标利率

国债收益率曲线是由不同期限,但具有相同风险、流动性的债券收益率连接而成的曲线,其不仅反映了不同期限债券收益率的变化,还反映了货币政策的意图,并且包含信用市场条件的诸多信息。从功能上来说,收益率曲线不仅可以作为金融产品定价的基准,并且还可以与宏观经济政策和经济发展相互作用。在美国等发达的市场经济国家,国债市场收益率事实上已成为金融市场的基准利率,并成为投资者判断市场趋势的风向标。