标题:安粮期货(年报):价值体系重估 连塑重心下移

―― 2015年聚烯烃年报

摘要:

1、2014年国际油价的大幅下挫降低油制路线成本,油制成本迫近煤制成本。2015年油价低位状态有较强延续性,聚烯烃步入低成本时代。除此之外低成本造成的高利润在2015年有被压缩需求,相对2000以上的盈利空间,聚烯烃现货价格有很大的下跌空间。

3、国内经济增速放缓主导下的需求疲软在2015年将延续,聚烯烃下游淡旺季被模糊,旺季难旺,淡季仍淡,需求增速放缓或负增长。相对产能的快速投放,聚烯烃行业进入供需宽松时代。

5、2015年聚烯烃走势将延续低价运行,期间可关注聚乙烯和聚丙烯之间的强弱对冲机会。在需求同样萎靡情况下,聚丙烯产能投放力度明显强于聚乙烯,供应压力将更多作用于聚丙烯,在价差低位时寻找多塑料(8185, -75.00, -0.91%)空PP的对冲机会。

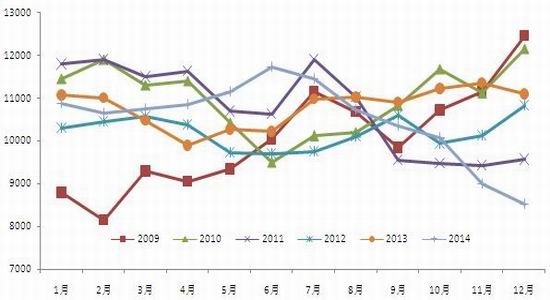

回顾2014年大连市场聚烯烃期货价格走势,可以分为两个阶段。

图1:2014年塑料及PP价格走势

数据来源:文华财经

年初聚烯烃涨幅表现不明显,春节期间累积的库存在淡季表现出一定压力,但石化对价格的管控能力及产品的销售策略也对期价产生一定支撑作用。3月以后,国际油价高位运行,节后需求恢复,聚烯烃期价一路攀升并创出年内高点。聚丙烯期货于2月份上市,上市之初在对聚丙烯煤化工大量投放的心理预期下,聚丙烯涨幅相对小于聚乙烯,使得两者价差在上半年扩大至千元左右。

这段时间,市场煤化工投放节奏加快,已投放产能开始对市场形成压力。同期国际油价近50%的跌幅,造成国内油制烯烃成本大幅度下滑,市场成单边下跌走势。同期聚丙烯因自身库存相对偏低,在三季度下跌过程中,跌势相比聚乙烯平缓,导致两者价差自千元回归至0元附近。进入四季度后,聚丙烯供需压力同时体现,跌势扩大,二者价差开始小幅度修正。本年度最后一个交易日,两者价差修复至600左右。

纵观聚烯烃板块2014年全年走势,最主要变化是聚烯烃成本的变动,主要来自于国际油价的下跌和国内煤制烯烃的发展。经历成本的大幅下跌后,聚烯烃价格已由高价区间过渡至低价区间,进入2015年在低成本低价格的新常态下,聚烯烃受制因素也出现一些新变化。

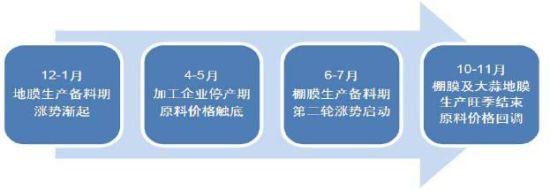

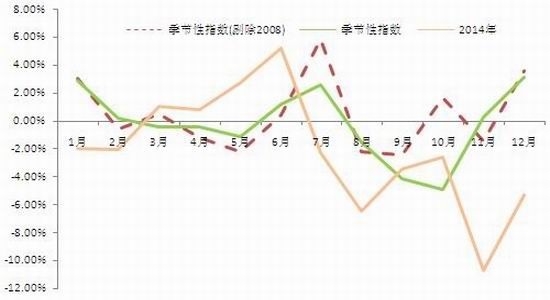

(一)塑料旺季不旺,需求萎靡,传统季节性周期难觅

塑料作为工业品,虽然缺少农产品生产种植的季节性特点,但由于塑料主要下游农地膜生产具有季节性消费特点,使得塑料价格走势也呈现一定的季节性波动规律。

图2:塑料下游季节性特点

数据来源:安粮期货研究所

图3:塑料价格纵向对比

数据来源:wind,安粮期货研究所