标题:招金期货(月报):种植面积成为棉市关注重点

一、行情回顾

节后郑棉不改震荡态势,然对美棉波动敏感性下降。国内纺织复工尚需时日,国内高等级皮棉价格稳中有涨,节后种植面积下降幅度将成市场关注焦点,若植棉面积下降幅度过大,则国内棉价或迎来较强提振,尤其在抛储之前,郑棉上涨可能较大。

图一:郑棉主力走势

数据来源:博易大师

二、基本面分析

1.美农业部报告利空

2 月 10 日,美国农业部发布了棉花(13145, 0.00, 0.00%)供需预测月报,报告小幅调高了 2014/15 年度全球棉花产量,大幅调低了消费量,因而期末库存调高了 26 万吨。产量增加主要是在巴基斯坦,反映了其最新的轧花数据。消费量下调主要发生在中国和美国,但越南和印尼有所调增。棉花价格持续下跌,而消费量却未见增长主要是因为人造纤维的价格也在下跌。全球贸易量略有上调,主要是因为预计中国进口会增加 5.5 万吨。美国和巴基斯坦的出口上调,但印度有所减少。全球棉花期末库存预计为 2392 万吨。

表一:中国与全球棉花产销预测

数据来源:中国棉花网

2.美棉随出口数据波动

美国农业部报告显示,2 月 13-19 日,2014/15 年度美国陆地棉出口净签约量为 1.62 万吨,较前周显著增长,较前四周平均值减少 70%,主要买家为中国(3924 吨)、越南、日本、泰国和韩国等。2015/16 年度美国陆地棉出口净签约量为 1.49 万吨,主要买家为韩国、土耳其和印度尼西亚。

美国陆地棉出口装运量为 4.37 万吨,较前周减少 33%,较前四周平均值减少 32%,主要运往土耳其、越南、中国(6645 吨)、巴基斯坦和墨西哥。

美棉仍随美农业部出口报告数据波动,但整体随该数据涨跌幅度下降,后市关注焦点转向种植面积。

表二:美棉出口数据

数据来源:中国棉花网

3.节后整体销售仍未有实质性好转

据国家棉花市场监测系统 2 月调查显示,截止 2015 年 2 月底,2014/15 年度新棉采摘基本完成,与往年基本持平。收购进度 89.4%,同比下降 7.3%,加工进度 91.2,同比下降 7.7%,销售进度 46.1%,同比下降 48.5%,大量皮棉囤积于棉企。下游纺织企业在采购中占据主动,对高等级皮棉需求推动棉市高低等级棉花价差拉大。

表三:购销进度

数据来源:中国棉花网

4.国内纱线价格分化倒逼棉价分化

春节之前纺企大多维持偏低库存,或给节后上游棉花市场带来利多。多数纺企原料在一个月之内。今年春节之前山东、河北及江浙地区纺企大多库存在 20-30 天,约占 65%。但也有少数企业原料库存在 60 天以上。产成品库存节前下降。冀鲁及江浙一带纺企,大多在春节之前降价促销,产成品库存下滑较大。受外纱的低价冲击,春节之后纱线不管是价格还是销量,都不容乐观。另外,

一些精梳、高支纱或坚挺,走货也略微顺畅。

从轧花厂、棉商反馈情况来看,市场明显“扬优抑劣”。含杂较多、混级混等的新疆棉不太受欢迎,价格压力也很大。相反,一些优质新疆手摘棉、长绒棉炙手可热。优质棉花上市量少,后期供应也不会太大,千万吨国储棉,其质量一直为市场诟病;下游高支、高配棉纱线销售尚可,价格平稳,市场认为这为上游优质原料提供了支撑。

三、技术及持仓分析

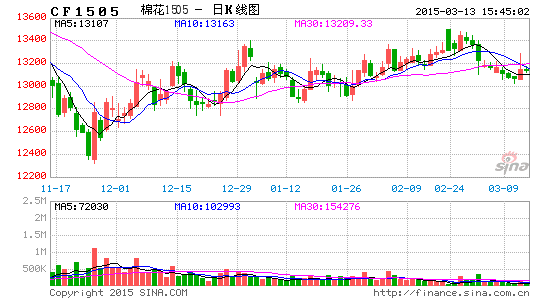

图二:5 月合约走势

资料来源:博易大师

5 月合约仍处震荡态势,短线关注 13250 支撑,该位之上维持多头思路,上方压力 13800,若下破 13250 则多单暂离场观望。

四、行情展望与操作建议

节后纺织企业多数尚未复工,节后开工基本以完成节前订单为主,纱线价格与节前基本持平,纺织对复工整体持谨慎态度,且纺织企业分化较为明显,订单充足的企业生产积极,而缺乏订单的企业多观望。节后种植面积将逐渐成为市场关注焦点,尤其目前基于内外棉价差不大以及上扬走势,尚不具备抛储条件,为郑棉短期炒作种植面积萎缩留有时间与一定空间,郑棉 5 月 13250 之上维持多头思路,下破该位多单离场观望。

招金期货研究院 郭世鹏