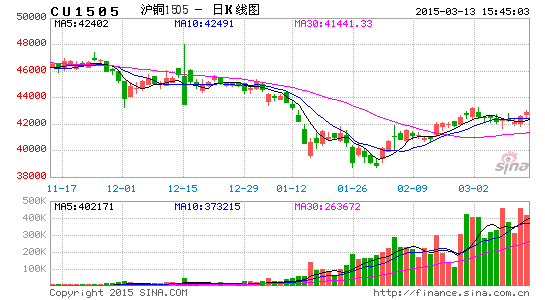

标题:招金期货(月报):中国逆经济周期政策下铜牛

春节过后中国政策暖风频频吹来,一场抗击通缩风险的保卫战正式打响。先前曾造成铜价(42670, -20.00, -0.05%)崩盘的原油价格开始止跌企稳,有效市场中美联储加息预期也早已包含在美元资产价格中,随着美联储加息时间点的临近可供美元升值的时间价值在加速衰减,如此一来中国因素便自然成为了左右铜价命运的寡头力量。在经历了非基本面造成的崩盘黑暗后,铜市势必将在中国政策引领下迎来光明,一只与中国逆经济周期政策共进退的铜牛正在茁壮成长。

中国逆经济周期政策将陆续加码

当前通缩及信用风险已成为中国经济最为主要的两大风险,似乎稍不留神中国经济便会跌下通缩悬崖。在坚守不发生区域及系统性金融风险的底线下,一系列逆经济周期政策将会相继出台。

首先货币政策需要维持宽松,无论是为了防范债市违约集中爆发还是搭配基建投资取得良好的托底成效,宽松的货币环境不可或缺。近日央行[微博]扩大了定向降准的范围,仅浙江一省就有 23家银行获批,由点及面的“定向降准”模式不仅显示了央行的定力,而且反映了央行货币政策讲求灵活性的特点。虽然宽松货币本身并不创造什么价值,而且还会促使资本加速外流,但宽松货币却是防范系统金融风险的必由之路。由于我国的债务矛盾主要集中在房地产行业,所以宽松货币会搭配出台一系列地产政策,这样才能达到最佳的防范风险的效果,那么类似于佳兆业房企违约引发的铜价崩盘现象出现的概率或频率会大大下降。

供需格局逐步转暖

当前投资者对铜市的基本情况存在很大的认知误区,在一定程度上夸大了全球精炼铜市场的供应过剩和中国经济放缓对融资铜的影响。

世界金属统计局(WBMS)数据显示,2014 年前 11 个月全球精炼铜供应短缺量由先前的6.2 万吨扩大到 12.2 万吨,而由于 12 月份的供应上升及需求疲软,2014 年全年全球精炼铜累计过剩 10.5 万吨,相比 2013 年累计过剩量下降 17.8 万吨。受油价暴跌及佳兆业房企违约影响铜价先后经历了两次崩盘,而大部分投资者将铜价的暴跌归因于基本面的供应过剩,但我们从WBMS 的统计数据中可以了解到铜市过剩其实并不是很严重,如果后期中国政府加码基建投资提振铜需求,那么铜市会很容易再次回归紧平衡。除此之外,智力等铜矿主产区因干旱及矿石品位下降等因素大幅减产致使供应增速下滑,超跌的铜价更容易回归基本面所对应的价格水平。

受中国经济放缓影响,很多投资者还预期中国的融资铜业务会一蹶不振,其实这种理解相对来说比较片面,从根本上来讲这是对中国融资铜业务内在动力及国家宏观调控动向认知不清。从历史规律上来讲,每当通缩风险急剧上升的时候,国家会实行非常积极的逆经济周期政策来中和通缩风险,但是一旦通缩预期形成逆经济周期政策的效果会大打折扣,很明显当前大部分投资者将通缩与通缩风险混为一谈了。当前中国经济正处于全力抗击通缩风险的初步阶段,所以逆经济周期政策的力度会比较强,通胀率有望重新拉升到 1.6%左右,接近温和的通胀水平也是后期中国政府贯彻调结构所必须的通胀环境,否则会很容易诱发亚洲金融危机。

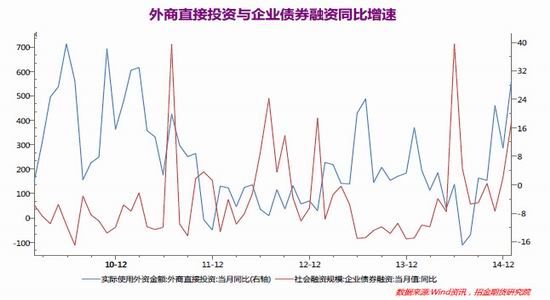

对于融资铜业务来讲,外汇环境及内外价差的变化是可考虑因素,但不是最关键的因素。融资铜业务最大的内生吸引力在于国内是否具有良好的投资环境,用融资铜获得的短期融资投向股市、高利贷、房产等高收益的领域,这也是融资铜一直在亏损但仍然受贸易商热捧的核心因素。受益于中国逆经济周期政策,中国的投资环境在发生明显好转。1 月份外商直接投资额同比增长29%,社会融资规模中企业债券融资同比增长 396%,这两项数据显示国内外投资者的投资热情正在逐步回升。在良好的投资环境驱动下,融资铜业务好转程度或超出市场预期。

除以上两项因素以外,今年国储局收铜的规模或许也会大大超出市场预期。因为众多投资者一直将铜价作为检验中国经济健康与否的良好指标,所以铜价的涨跌可以在一定程度上左右投资者的投资热情。为相应国家号召,相信国储局也会加入这场抗击通缩风险的保卫战。去年国储局收铜量大约在 50 至 70 万吨之间,预计今年国储局的收铜量至少不会少于 70 万吨。随着 3 月份传统的铜消费旺季来临,铜价上冲动能较为充足,国储局为用最小的代价来达到最佳的收储效果,可能会选择在 3 月份进行大量的收铜操作,至少去年 3 月份国储局就是这样的收铜策略。

成本压力加速衰减、欧美因素稳中向好

去年下半年受累于中国贯彻调结构、原油暴跌、美元暴涨的压力,自去年 7 月份至今年年初铜价暴跌近 20%。虽然铜价 20%的跌幅不算小,不过和油价、铁矿石 50%的跌幅相比其抗跌性还算明显。首先拿油价来说,当前原油价格走势止跌企稳,下行空间已经不大,众多机构甚至预测油价会在今年下半年大幅反弹。即使油价没有反弹的迹象,单单是止跌企稳也会让先前造成铜价崩盘的压力丧失。其次,美联储加息预期的影响已经包含在美元资产的价格中,类似于期权的时间价值规律,随着美联储加息时间点的临近美元升值的时间价值也会加速衰减,最终美元的上行动能也必然是一个不断下降的过程。综合油价止跌企稳和美元升值动能衰减来看,铜价的成本压力开始下降,崩盘风险再次发生的概率随之降低。

当前全球经济复苏受阻,各国央行竞相宽松,货币战争参战国越来越多,而美国经济可谓一枝独秀,在其他国家考虑如何降息提振经济的时候,美联储却在考虑随美国经济复苏何时提前加息的问题。受 08 年金融危机的影响房地产一直是美国经济最为薄弱的环节,但是从近两年来看,美国房地产的复苏程度大大超出市场预期。美国的铜消费结构中,建筑用铜占到一半以上,虽然美国铜消费量仅占到全球的 10%,但美国房地产的良好复苏可以为全球铜需求的改善贡献一份力量。与美国正好相反,欧元区因为陷入通缩正在推行 QE 来进行抵抗,而且也取得了一定的成效。近期希腊退欧风险有所下降,德国众议院以压倒性的票数批准将希腊援助方案延长四个月。不过即使希腊退欧真的发生,对全球金融市场的冲击也不会维持很长时间,对铜市的影响当然更短暂。

总而言之,在不发生区域与系统金融风险的前提下,与中国逆经济周期政策共进退的铜牛正在茁壮成长,超跌的铜价有望在 3 月份的铜消费旺季迎来较大的涨幅。