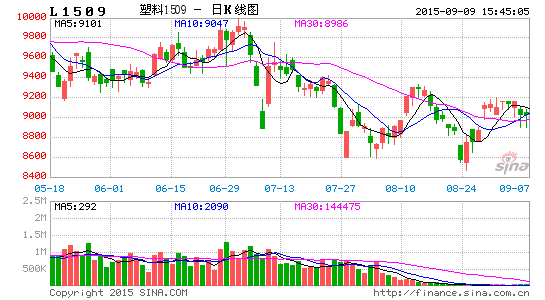

(3)LLDPE供需基本面分析

产量方面:2015年7月PE产量100.9万吨,比去年同期(83.4万吨)增加20.9%,其中LDPE产量19.8万吨,HDPE产量36.1万吨,LLDPE产量45.1万吨。

进口方面:2015年7月份PE进口总量79.29万吨。其中LDPE进口量为17.75万吨,比上月数量增加6.17%;HDPE进口量41.83万吨,比上月数量增加4.05%;LLDPE进口量为19.71万吨,比上月数量增加14.35%。

出口方面:2015年7月份PE出口总量18497.63吨。其中LDPE出口量为3478.66吨,比上月数量减少38.89%;HDPE出口量9316.75吨,比上月数量减少34.67%;LLDPE出口量为5702.22吨,比上月数量增加8.28%。

LLDPE原料成本大幅下降,使得LLDPE单位吨利润处于相对高位,这刺激了LLDPE的产量,同时大部分企业的装置已完成检修,9月份聚乙烯装置检修行为较少,目前装置开工率在90%以上,因此,LLDPE供应将相对充裕。另外还有两套30万吨的线性和高压装置计划月内投产(30万吨/年神华神木高压装置和30万吨/年中煤蒙大线性装置),虽上述新投产装置或暂不会加大市场货源的供应量,但装置检修行为的减少,已明显减弱了供应面对于市场的支撑。

从需求方面看,由于将迎来农膜厂生产及棚膜使用的旺季,第三季度终端对于原料的需求将会增加。但就目前的市场状态来看,终端订单不及往年,其开工率也一直无较为明显的提升,按单生产现象明显,加之市场趋势偏空,终端在供应充足的情况继续持谨慎采购的态度,因此很难产生往年那样的大规模集中采购期,提振价格的力度将有限。

。