◎每经记者 王一鸣

股指期货成交量正在出现前所未有的大幅下降。自中金所[微博]9月7日实施限仓10手、提高保证金等升级监管举措以来,抑制过度投机方面取得成效。

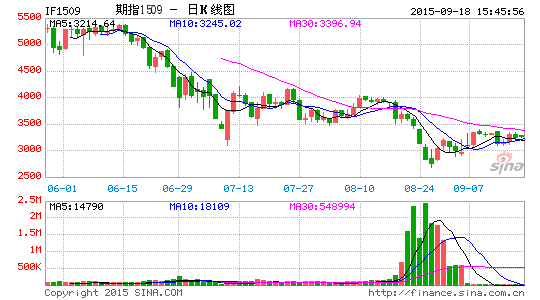

在9月17日由海通期货[微博]主办的“股指期货运行情况研讨会”上,《每日经济新闻》记者向有关人士了解到的数据显示,以中证500期货为例,在9月7日~11日新规当周,日均成交量约为1.09万手;而在今年年初至6月12日,日均成交量则约为22.7万手。

诚然,股指期货行业“寒冬已至”。在当日会场,上海申毅投资董事长申毅在接受《每日经济新闻》记者采访时认为,国内对于期货领域的高频交易监管是十分必要的,结合此前海外经验,后续可考虑制定更加灵活的标准,对市场参与主体进行约束,给予行业自律的机会。

成交量约为现货的1/10

从另外两个股指期货品种――沪深300(3265.891, 14.62, 0.45%)、上证50期指来看,日均成交量同样较高峰期已锐减九成以上。

沪深300期指在9月7日~11日当周,日均成交量约为2.88万手;在今年1月1日~6月12日,日均成交量约为153.5万手。上证50期指在9月7日~11日当周,日均成交量约为1.20万手;在今年1月1日~6月12日,日均成交量约为32.5万手。

据《每日经济新闻》记者初步统计,目前三大股指期货合约总成交额仅约为400亿元水平,尚不到沪深两市成交额的1/10。

市场成交量大幅下降,流动性锐减对期货市场参与者的影响不言而喻。

量金资产董事长孟诚向《每日经济新闻》记者表示,投机者给市场提供了流动性,例如一些从事套保的机构通过投机者还可能获得相对低风险收益;但如果没有投机者作为对手盘,市场流动性就会出现问题,最后转移风险也就更困难。

事实上,在中金所发布新规之后,部分投资者不得不将注意力转移至与之相对应的新加坡A50股指期货。并且,有券商还曾一度打出“再见,中金所;你好,A50!”这样的广告语。对此,东湾资本总经理胡晓辉也有切身的感受,“已经有不少人去做A50股指期货的交易了”。

流动性远低于新加坡A50

根《每日经济新闻》记者查询的数据显示,新加坡A50股指期货今年以来的日成交量多数时候的波动区间在20万~40万手之间,在6月高峰期亦曾一度升至日均100余万手水平,随后成交量伴随A股急跌而下滑,但仍较为平稳。9月18日,新加坡A50当月期指合约当日成交量约为24.39万手,该数据相当于新规后沪深300期指当月合约日均成交量的十倍。“金融无国界,定价权的转移是非常快的,哪里有流动性,机构的资金就会去那里,习惯了一个地方就可能不动了。”申毅认为,目前,国内对于套保没有太多意见,相比之下,受诟病更多的是日内趋势交易的高频交易。

申毅阐述,从国外经验看,高频交易被主要应用在做市交易中,即在市场上充当流动性提供者,其中也承担一定风险。对此,交易所会付相应的佣金给做市商,如此,做市商(高频交易者)即使交易做得不好赔点钱,算上交易所的报酬,还是能盈利。

对其他类型的高频交易,监管方面如CME(美国芝加哥商品交易所集团)会对流量和撤单比等指标进行诸多限制。“目前在中国进行的高频交易,在海外是要受到监管的。”申毅向《每日经济新闻》记者指出,国内的情况是,因为后发优势,交易所软硬件技术较强,系统可以承载很大的流量,因此对高频交易有较高的容忍度,但这也恰恰令其对高频交易的市场冲击预估不足。

目前,中金所已将股指期货单个品种单日开仓量限定在10手,超过该数量的客户则被认定为“异常交易”。不过,结合此前美国、日本等资本市场发生相似股灾的海外经验,申毅认为,后续可以考虑制定更加灵活的标准,来对市场参与主体进行约束。“做日内趋势交易的高频交易在短期内可能助涨助跌,其中,是机构还是计算机的问题要分清,要监管人,但也要给自律的机会。”他建议。