行情回顾

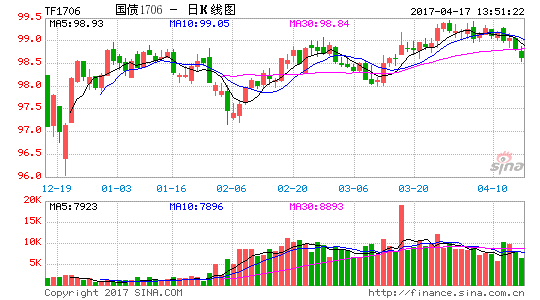

期债从走势上看领先于现券,在3月份第一周期债走势偏弱,后两周大幅上行,而现券上涨幅度相对较小,基差迅速收敛,5年期债由贴水变为小幅升水,而10年期债贴水幅度也大幅收窄,目前仅微幅贴水,主要原因一是国外美联储3月加息靴子落地,而特朗普基建和减税政策不确定性上升,原油(52.76, -0.42, -0.79%)价格大幅跳水令通胀预期减弱共同带来的美债收益率较大幅下行;二是国内央行[微博]顺势上调OMO、MLF操作利率但强调货币政策保持稳健中性带来的预期差,公布的经济数据继续向好但CPI受食品分项拖累大幅不及预期令通胀预期降温。整体来看,5年期债主力合约TF1706上行0.34%至99.24元;10年期债主力合约T1706合约上行1.05%至96.84元。

后市展望及操作建议

综上所述,从经济基本面来看,短期经济继续改善,持续性存疑;从政策面看,国内货币政策保持稳

中债国债收益率曲线

健中性,去杠杆依然是目前的政策重心,国外美联储6月加息的概率目前不高;从资金面看,央行意在维稳,不会出现资金持续紧张,但也不至于宽松,3月资金面整体上紧平衡,MPA考核过后,资金利率或有所下行;从供给端看,3月利率债供给规模有所扩大,主要是地方债发行规模增加所致;从需求端看,长期国债配臵需求在3月中下旬偏好,目前收益率点位仍有配臵价值。

操作上,长期投资者逢低做多,短期投资者以阶段性多T空TF策略为主。

1.现货市场行情回顾

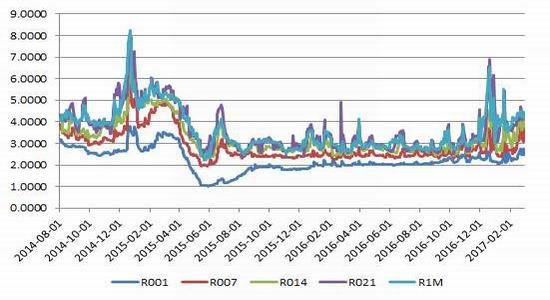

1.1货币市场:资金面呈现周度前紧后略松

3月资金面由于月末MPA考核而预期偏紧,特别是跨月末时点的中长期限资金利率不断走高,而随着时间的推移,在月末附近短期限包括隔夜和7天资金利率走高,且由于叠加清明假期原因GC001飙高,央行维稳资金面态度未变,但同时受制于去杠杆的政策重心,整体资金面呈现紧平衡,资金利率波动加大。

图1:银行间质押式回购利率走势

数据来源:WIND,兴证期货

1.2国债现券市场:短端收益率较大幅走高

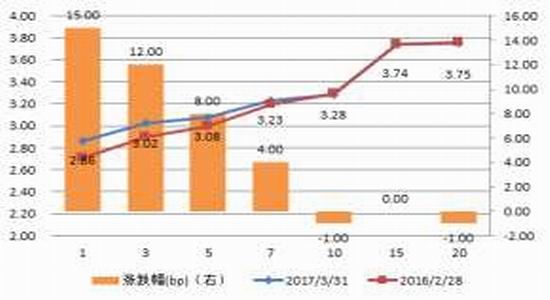

3月国债现券中短端收益率出现较大幅度的上行,长端收益率小幅下行,收益率曲线由陡变平。中短端收益率走高的主要原因是MPA考核资金面偏紧,资金利率上行导致短端国债收益率上行;长端收益率小幅下行主要原因包括两个方面,一是国外美联储3月加息靴子落地,而特朗普基建和减税政策不确定性上升和油价跳水带来的美债收益率较大幅下行;二是国内央行顺势上调OMO、MLF操作利率但强调货币政策保持稳健中性带来的预期差,公布的经济数据继续向好但CPI受食品分项拖累大幅不及预期令通胀预期降温。具体从月度数据来看,1Y期上行15BP至2.86%,3Y期上行了12BP至3.02%,5Y期上行了8BP至3.08%,7Y期上行了4BP至3.23%,10Y期下行了1BP至3.28%,15Y期下行0BP至3.74%,20Y期下行1BP至3.75%。

图2:2017年3月国债利率期限结构变化

图3:关键年限国债收益率走势

数据来源:兴证期货研发部,WIND

2.期货市场回顾

2.110年期债大幅走高,基差快速收敛

期债从走势上看领先于现券,在3月份第一周期债走势偏弱,后两周大幅上行,而现券上涨幅度相对较小,基差迅速收敛,5年期债由贴水变为小幅升水,而10年期债贴水幅度也大幅收窄,目前仅微幅贴水,主要原因一是国外美联储3月加息靴子落地,而特朗普基建和减税政策不确定性上升,原油价格大幅跳水令通胀预期减弱共同带来的美债收益率较大幅下行;二是国内央行顺势上调OMO、MLF操作利率但强调货币政策保持稳健中性带来的预期差,公布的经济数据继续向好但CPI受食品分项拖累大幅不及预期令通胀预期降温。整体来看,5年期债主力合约TF1706上行0.34%至99.24元;10年期债主力合约T1706合约上行1.05%至96.84元。

(1)5年期国债期货

对于5年期国债期货,截止到3月31日收盘,主力合约TF1706收于99.24元,月涨0.325元或0.34%,持仓16558手;TF1709合约收于98.56元,月涨0.39或0.37%;TF1712合约收于97.97元,月涨1.11或1.11%。

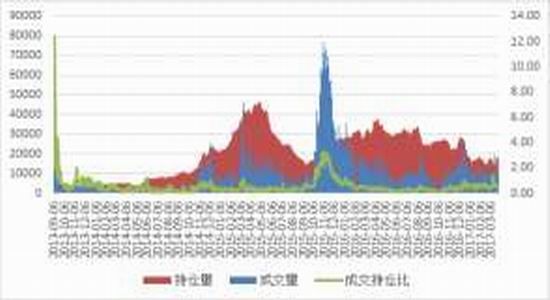

从成交持仓来看:成交方面,3月主力合约TF1706成交量日均9290手;3月份三个合约日均成交9520手。持仓方面截止到3月31日,三个合约持仓达到18348手,较上月底增加2280手。

图4:5年期国债期货价格走势

图5:5年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

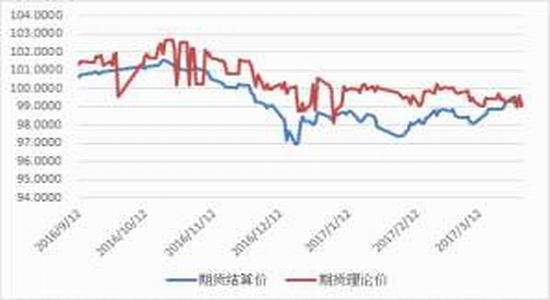

(2)10年期国债期货

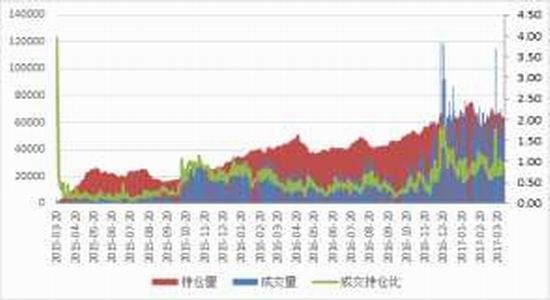

对于10年期国债期货,截止到3月31日收盘,主力合约T1706收于96.84元,月涨1.085元或1.05%,持仓54247手;T1709合约收于95.84元,月涨1.12元或1.12%;T1709合约收于95.01元,月涨1.55元或1.55%。

成交持仓方面,3月份主力合约T1706日均成交53605手;3月份三个合约日均成交56140手。持仓方面截止到3月31日,三个合约持仓达64502手,较上月底增加4138手。

图6:10年期国债期货价格走势

图7:10年期国债期货成交与持仓情况

数据来源:兴证期货研发部,WIND

2.2期现对比:期现利差小幅震荡

(1)5年期国债期货

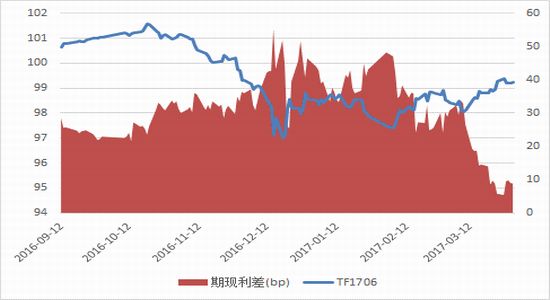

从3月份的期现利差来看,随着3月国债期货价格较大幅走高,而现券价格受到资金利率上行走低,合约TF1706的期现利差较之上个月持续较大幅走低后小幅反弹,期现货之间的贴水幅度大幅收窄。

图8:TF1706期货结算价与期现利差

数据来源:WIND,兴证期货

注:期现利差=期货价格对应标准券的收益率-5年期国债收益率

(2)10年期国债期货

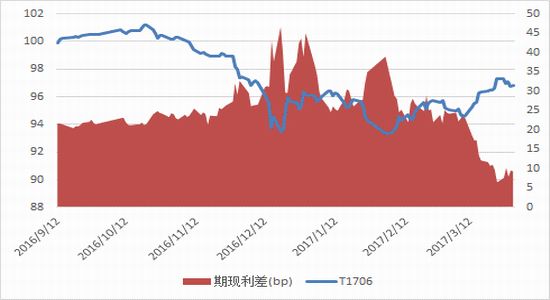

从3月份的期现利差来看,随着3月国债期货价格大幅走高,合约T1706的期现利差较之上个月持续较大幅走低后小幅反弹,期现货之间的贴水幅度大幅收窄。

图9:T1706期货结算价与期现利差

数据来源:WIND,兴证期货

2.3期现套利机会

根据活跃CTD券的价格可以推算出期货的理论价格,与期货的实际价格做对比,如果二者相差比较大,就有期现套利的机会。但是在实物操作中,更加倾向于利用CTD券的IRR来判断期现套利机会,当IRR明显大于融资成本(如R007)时,就有期现套利的机会(买现券,抛期货)。

(1)5年期国债期货

从3月份合约TF1706合约活跃CTD券的IRR与R007对比来看,IRR波动范围较大,由负向变为正向,而R007震荡走高,在3月29日和3月31日有较明显的正向期现套利机会。

图10:5年期期货价格与理论价格

图11:近期TF1706活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

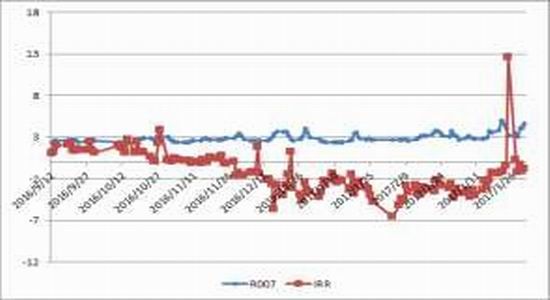

(2)10年期国债期货

从3月份主力合约T1706活跃CTD券的IRR与R007对比来看,IRR波动范围较大,负向绝对值收窄而R007震荡走高,在3月24日有明显的正向期现套利机会。

图12:10年期期货价格与理论价格

图13:近期T1706活跃CTD的IRR与R007

数据来源:兴证期货研发部,WIND

2.4跨期价差分析

(1)5年期国债期货

在2月份,跨期价差继续为负,且绝对值呈现震荡收窄,国债期货不处于移仓换月阶段,无跨期策略推荐。

图14:当季、下季及二者价差走势

数据来源:WIND,兴证期货

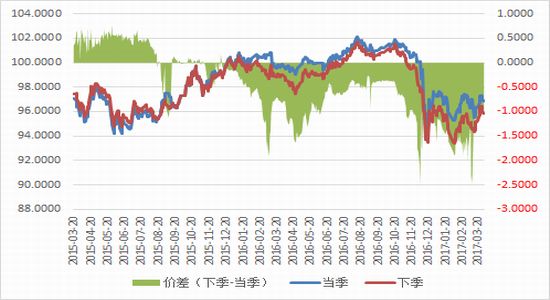

(2)10年期国债期货

在1月份,跨期价差继续为负,且绝对值震荡收窄,国债期货不处于移仓换月阶段,无跨期策略推荐。

图15:当季、下季及二者价差走势

数据来源:WIND,兴证期货

3.后市分析及展望

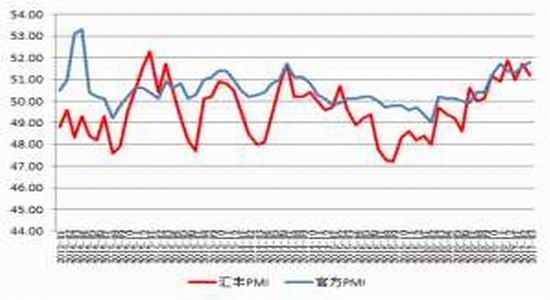

3.1官方3月PMI上行至51.8%,2月CPI大幅超预期下行为0.8%

2017年3月份,中国官方制造业PMI为51.8%,较上月上行0.2%,位于荣枯线上方,前值51.6%;3月财新PMI为51.2%,较上月下行0.5%。官方PMI数据分项来看,3月PMI生产指数54.2%,较上月回升0.5%,PMI生产指数继续回升,显示生产行为恢复保持强劲;3月新订单指数53.3,较上月继续回升0.3%,春节结束后生产步入正轨、加速开工,订单需求持续释放,终端需求保持较好;3月PMI主要原材料购进价格指数59.3%,较上月大幅回落4.9%。数据表明经济短期继续改善,但环比增长动能不足,下半年经济仍有下行风险,供给侧改革继续推进,继续加大财政政策力度,货币政策保持稳健中性。

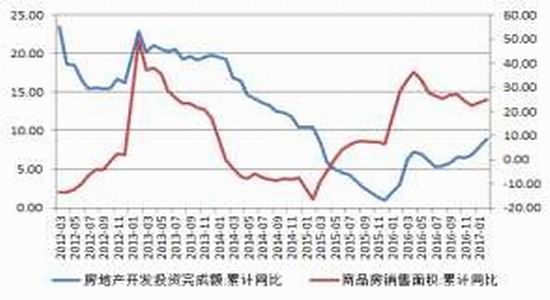

从房地产销售来看,房地产开发投资在3月继续小幅反弹,商品房销售面积小幅上升,严控地产政策影响将逐步显现,房地产投资增速或面临由升转降。

图16:中国制造业PMI

图17:房地产投资与商品房销售

数据来源:兴证期货研发部,WIND

通胀方面,2月份CPI为0.8%,较上月大幅下行1.7%,大幅超市场预期,PPI继续上行至7.8%,随着油价的跳水和2月份CPI受到食品分项拖累大幅超预期下行,市场对通胀预期有所降温,而从3月PMI数据中的购进价格指数来看,PPI或见顶,预计3月CPI或小幅反弹,PPI或见顶回落。

图18:CPI与PPI

图19:蔬菜与猪肉价格同比

数据来源:兴证期货研发部,WIND

3.2本月地方债供给规模加大

2017年2月新增贷款10317亿元,较上月大幅减少12816亿元,社融规模大幅减至11479亿元,不及市场预期;M2同比增11.1%,较上月减少0.2%,M1大幅上升,导致M1-M2的剪刀差有所扩大。

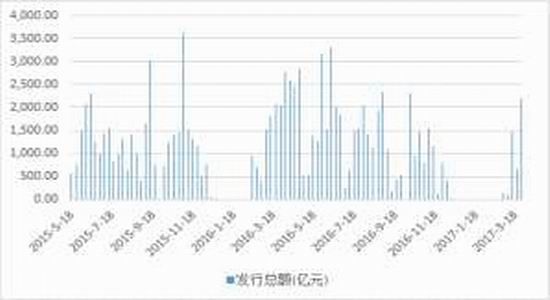

2017年3月有大约4443亿元地方债发行,供给规模较2月大幅增加。

图20:2015年5月以来地方债周供给规模

图21:社融规模及新增人民币贷款

数据来源:兴证期货研发部,WIND

3.3政策面:去杠杆,防风险,进行供给侧改革

2017年3月份,中国官方制造业PMI为51.8%,较上月上行0.2%,位于荣枯线上方,前值51.6%;3月财新PMI为51.2%,较上月下行0.5%。数据表明经济短期继续改善,但下半年仍面临较大的下行风险,供给侧改革继续推进,继续加大财政政策力度,货币政策保持稳健中性;3月17日央行在美联储3月加息25个bp后顺势上调OMO、MLF操作利率,3月以来资金面保持紧平衡,央行去杠杆防风险的政策重心未变,金融监管在不断加强,二季度相关政策文件或将出台。

综上所述,从经济基本面来看,目前公布的数据表明短期经济继续改善,持续性存疑;从政策面看,国内货币政策保持稳健中性,去杠杆依然是目前的政策重心,国外美联储6月加息的概率目前不高;从资金面看,央行意在维稳,不会出现资金持续紧张,但也不至于宽松,3月资金面整体上紧平衡,MPA考核过后,资金利率或有所下行;从供给端看,3月利率债供给规模有所扩大,主要是地方债发行规模增加所致。从需求端看,长期国债配臵需求在3月中下旬偏好。

操作上,长期投资者逢低做多,短期投资者以阶段性多T空TF策略为主。

兴证期货 尚芳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。