2017年已经剩下不足两个月了,从全球范围来看,影响汇市的各种不确定性因素都已经渐渐尘埃落定了。不论是贯穿全年的各国大选,还是直接影响汇率走势的央行货币政策,在今年剩下不多的时日间,几乎可以说是非常明朗的了。

政坛人事变动,几家欢喜几家愁

2017年是大选多发年,其中荷兰大选、法国大选、新西兰大选和德国大选是属于在既定日程上的大选,而英国大选和日本大选则属于临时乱入之选。从结果来看,新西兰给市场的惊喜最多,日本是最无趣的大选;法国是最令人紧张的大选。

眼下,随着各种大选落幕,可以看到,不少国家的主流政党支持率有所下滑,而一些带有保守主义、甚至是民粹主义倾向政党的势力开始崛起,这不得不让我们细思其背后的原因。而所有的线索最终似乎都指向了国家经济与社会福利之间的矛盾。

目前来看,德国组阁或许仍存一定的障碍。虽然总理默克尔对组阁有信心,但是参与谈判的高层人士却在警惕谈崩的可能性。而最大的反对党仍在以重新大选相要挟。

尽管如此,在内年所剩不多的时日中,预计政坛局势对于市场的整体影响将渐渐弱化。下一场值得关注的大选是明年3月左右的意大利大选。

全球各大央行年内政策或已无变数

当然,除了政坛的人事变动之外,多个国家央行的人事也较大的变动,其中最重要的当属全球第一大央行――美联储。不过还有包括英国央行、日本央行和新西兰联储也均有重要的人事变动。但不管怎么说,他们的货币政策在年内应该已经是非常清晰的了。

★ 美联储

据汇通网最新的报道,美国纽约联储主席、联邦公开市场委员会(FOMC)二号人物、常任票委杜德利最早或于下周(11月6-12日)当周宣布退休计划。考虑到美联储主席也只是刚刚被提名,还未经美国参议院确认,加之此前退休的副主席、长期空缺的2个理事职位,至少从投票人数来看,或将使得美联储改变现有政策路径的难度系数加大了。

另外,考虑到美国第四季度有望获得强劲的经济增长,美联储在年内再加一次息,与此同时设定好2018年的货币政策节奏,实现权力的平稳交接,或许是他们在当下最为关心的事情了。

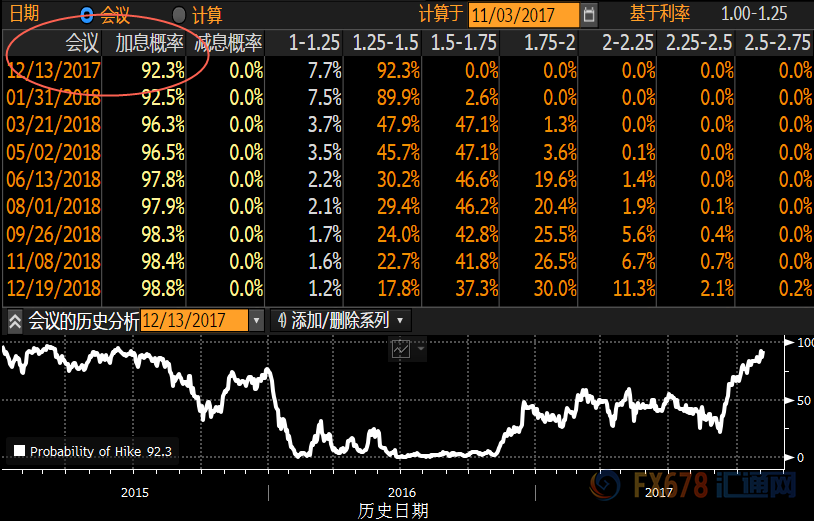

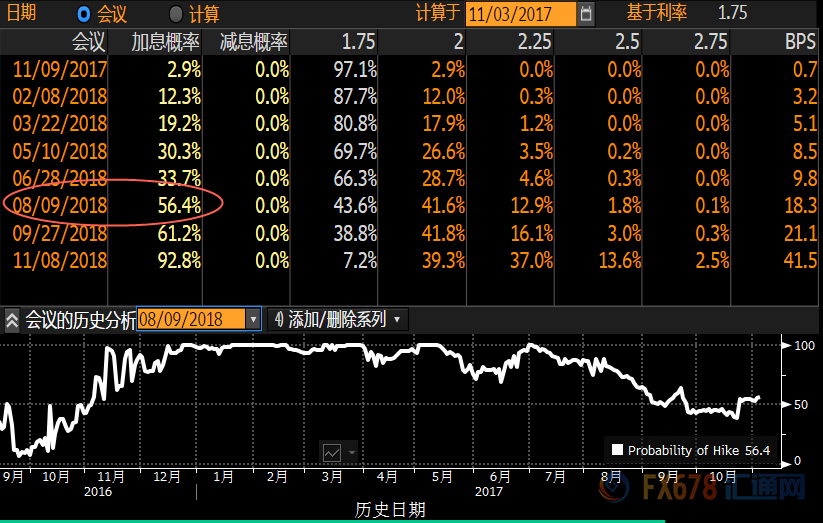

(图1:美联储加息概率图,目前市场预期下次加息可能为2017年12月)

(图1:美联储加息概率图,目前市场预期下次加息可能为2017年12月)★ 欧洲央行

欧洲央行在10月利率决议中,一如市场预期的在减少购债规模的同时延长了购债的期限。此后行长德拉基在新闻发布会时强调,他们只是微调了政策,但是为了支撑欧元(1.1612, -0.0002, -0.02%)区的经济增长,超级宽松的货币政策是必须的。

至此我们可以看到,对于欧洲央行来说,继续保持负利率+QE的政策,至少是其在明年大部分时候的主要基调。如果经济和通胀仍然保持温和增长,那就看不到欧洲央行改变现有货币政策的动力。

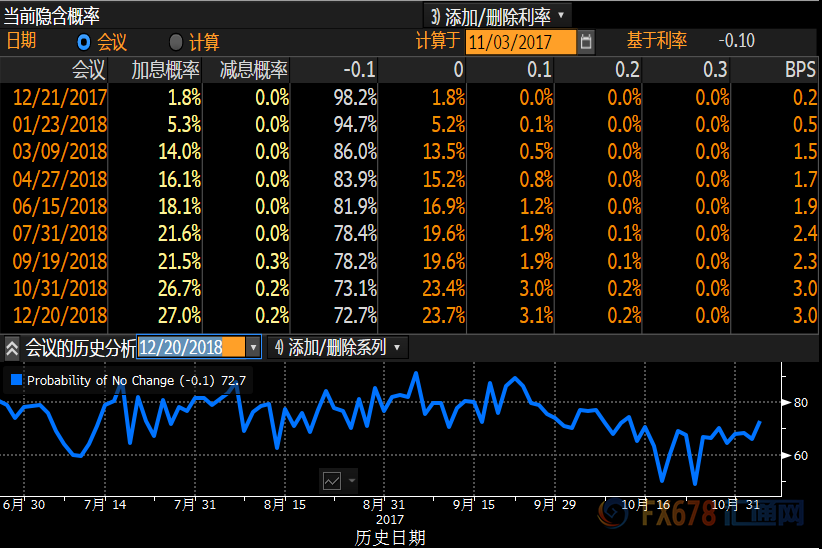

(图2:欧洲央行加息概率图,一直到2018年年底前,市场都认为欧洲央行将不会加息)

(图2:欧洲央行加息概率图,一直到2018年年底前,市场都认为欧洲央行将不会加息)★ 英国央行

英国央行在11月进行了十年来的首次加息,显然这是为了英国脱欧公投后英镑(1.3073, 0.0006, 0.05%)急剧贬值导致通胀大幅上升的常规操作政策。

在本次英国央行的决议中,他们表示在未来3年中最多大概只会在加息2次。这与市场所体现出的加息路径预期是相一致的。而且英国央行预计,未来3年中,通胀将会回落至2%的水平。此外,他们还表示除了对脱欧不确定的担忧。

不过此后行长卡尼注意到了市场似乎过度解读了央行的政策,他用一些中性的言论缓和了市场的看空情绪。

这就可以从中解读出,英国央行未来的加息路径是非常平坦的,而且是非常循序渐进的。

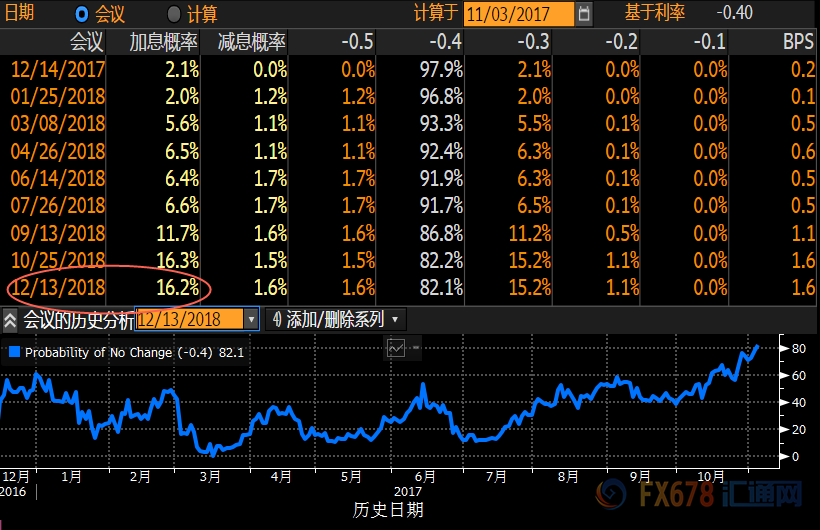

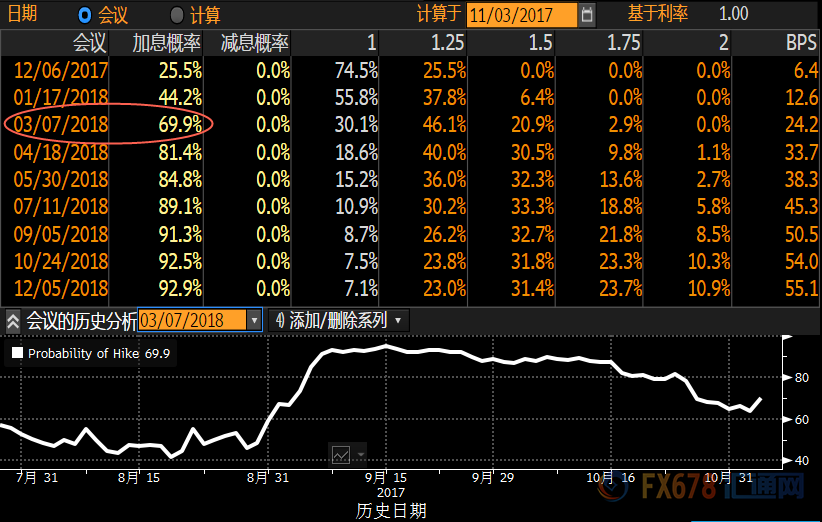

(图3:英国央行加息概率图,目前市场预期下次加息可能为2018年8月)

(图3:英国央行加息概率图,目前市场预期下次加息可能为2018年8月)★ 日本央行

日本刚刚举行完提前大选,安倍晋三稳坐首相宝座。为了刺激经济增长以及实现其上调消费税的目标,想比日本央行会继续保持超宽松的货币政策相当长一段时间。另外,通胀始终低于央行2%的目标,这就使得日本央行更没有行动的动力。

(图4:日本央行加息概率图,一直到2018年年底前,市场都认为日本央行将不会加息)

(图4:日本央行加息概率图,一直到2018年年底前,市场都认为日本央行将不会加息)★ 新西兰联储

对于新西兰联储的关注点应该聚焦于其改革。新西兰大选后新的执政联盟表示将对新西兰联储进行改革,可能会将就业目标加入联储职责。这就增加了新西兰联储在制定货币政策时的难度。

此外,市场预计新的执政联盟制定的政策将不利于新西兰未来的经济,也在最近一段时间内持续施压纽元表现。

因此,对于新西兰联储来说,未来相当长一段时间内都很难改变其货币政策。

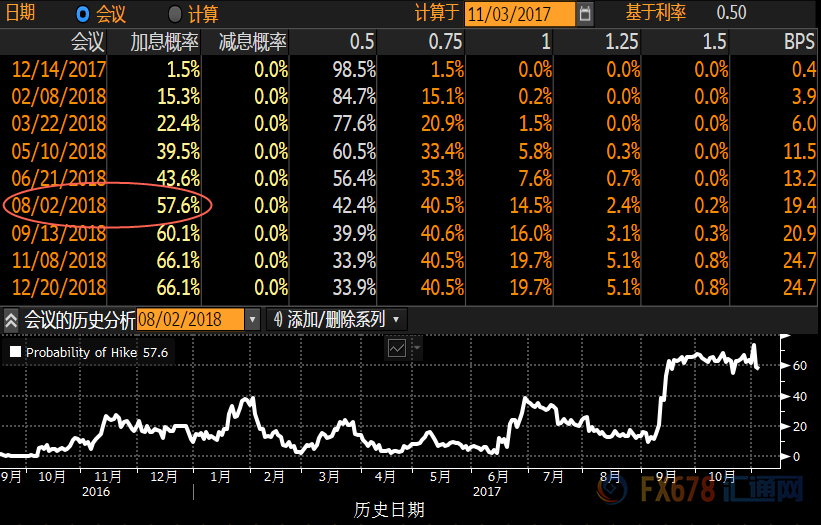

(图5:新西兰联储加息概率图,目前市场预期下次加息可能为2018年8月)

(图5:新西兰联储加息概率图,目前市场预期下次加息可能为2018年8月)★ 澳洲联储

鉴于澳大利亚经济继续保持着世界上少有的增长纪录,与此同时市场趋于稳定,对于澳洲联储来说,并没有太多改变货币政策的动力。但是,我们也需要留意到,第三季度澳洲经济增速有所放缓,需要观察的是这种迹象是否具有可持续性。当然另外一个改变澳洲联储货币政策的变量,或许当属该国的通胀水平。

(图6:澳洲联储加息概率图,目前市场预期下次加息可能为2018年10月)

(图6:澳洲联储加息概率图,目前市场预期下次加息可能为2018年10月)★ 加拿大央行

在今年7月和9月,加拿大央行连续两次上调了其基准利率。尤其是9月的时候,属于出乎市场意料的。加拿大央行表示,其未来的货币政策制定将视经济数据来决定。这就和美联储有点异曲同工的味道。

因此,在研究加拿大央行的货币政策时,去除市场杂音,多关注该国的经济数据即可。

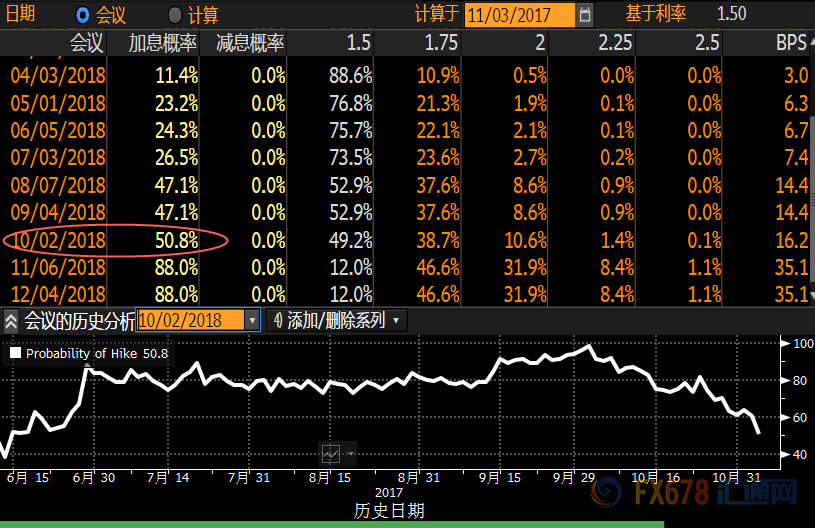

(图7:加拿大央行加息概率图,目前市场预期下次加息可能为2018年3月)

(图7:加拿大央行加息概率图,目前市场预期下次加息可能为2018年3月)低波动性迹象明显,但却格外需要留意

在过去一周中,尽管基本面有着很多重磅事件,诸如日本央行公布利率决议并发表了最新的经济展望、美联储公布了利率决议、美国总统特朗普宣布了新任美联储主席提名、甚至是在美国非农就业报告的情况下,汇市却依然不为所动,我行我素。不仅是汇市,美股在屡次刷新纪录新高之时,波动性同样非常低。

波动性低固然会失去很多交易机会,但我们却要格外保持警惕。因为一旦有事件发生,或者说因为某交易员的“胖手指”操作,市场很容易就会被“炸锅”。

但时至年尾,包括西方的感恩节、圣诞节和紧接着的全球元旦假期,料年内行情将所剩无几。

来年关注的焦点――通胀

除了澳洲联储之外,其他各大央行年内还只剩下最后一次议息会议。除了美联储大概率会在加一次息之外,其他各大央行大概率会保持按兵不动的状态。这一货币政策的短期背离,或将对美元指数(94.9217, 0.0315, 0.03%)构成利好支撑,而对于其他非美货币来说是一种利空。

在此后的央行会议中,我们需要将重点逐步转向他们对于未来通胀的看法。如果他们上调了通胀预期,那么就会引发市场对于他们加速收紧货币政策的预期。如果有央行表示,通胀只是温和回升的话,那就意味着大概率会按兵不动,给了市场一个做空该国货币的理由。

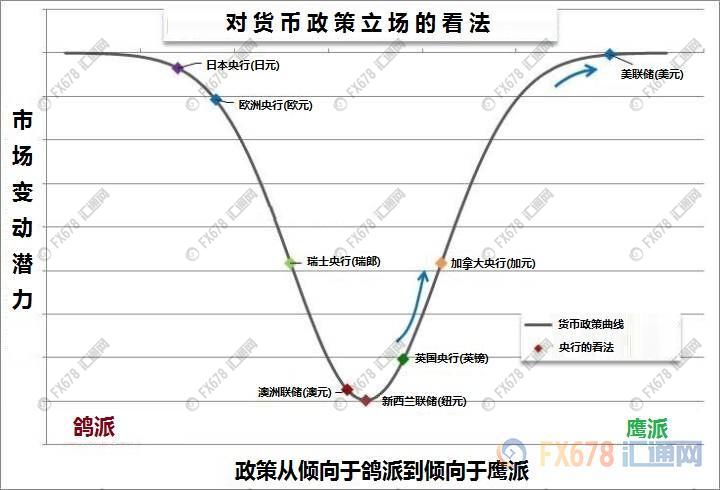

总体来说,维持在今年夏天提出的观点不变,从政策收紧的先后顺序来看,依旧保持着美联储→加拿大央行→英国央行→新西兰联储→澳洲联储→欧洲央行→日本央行这样的顺序大致不变。欲知更多内容,请见《美联储政策路人皆知,其他7大央行是否会如影随形?》

(图8:货币政策立场曲线图)

(图8:货币政策立场曲线图)