众多投行观点:看弱美元来年走势;欧元仍然便宜;英镑不看好;日元有望恢复涨势。

更多资讯,请下载Wind资讯金融终端APP

来源:Wind资讯APP

距离2017年结束仅剩六周时间,高盛(Goldman Sachs)等众多投行陆续公布2018年全球汇市展望。

美元:

尽管美联储进入升息周期,高盛甚至预期美联储明年升息次数多达四次,但众多投行仍然看弱美元来年走势。

欧元:

相对而言,“仍然很便宜”、“强劲的经济增长应该会促进升值”的欧元来年前景,多家投行一致看好。

英镑:

货币政策路径叠加脱欧谈判前景不明,令投行看法出现分歧。

日元:

日元则有望逐渐恢复涨势。

投行多数看弱美元前景

虽然市场对美联储12月升息预期板上钉钉,且对明年美联储升息次数预期均维持在2到4次左右,但是美国税改方案通过前景堪忧,而美国现任总统激进的贸易及外交政策均领投行对美元来年走势信心不足,集体看弱其来年走势。

巴克莱(Barclays Bank)在最新的2018年汇市前瞻中指出,尽管较为温和的税改方案年底通过的概率逐步上升,但是美元以此为契机重回2017年年初高点的可能性微乎其微,税改计划即使通过也不可能改变美元的下行趋势。此外巴克莱认为,当前一些关联市场的表现显示,美元与多类资产间过往的关联性正被打破,包括美元指数与美债收益率曲线背离、美元与大宗商品价格负相关性消失以及美元与股市相关性不再紧密。而这或许也预示着美元的走向,正变得愈发叵测。

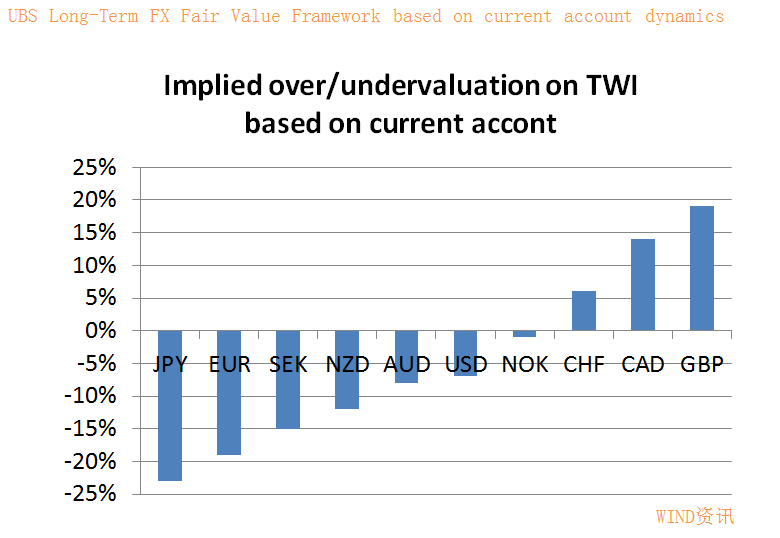

关于美元前景,瑞银(UBS)则指出了三大利空因素。首先,与世界其他地区的复苏相比美国的复苏不再显得突出。其次,全球央行对美元的购买。最后,美联储即将到来的加息,对美元的影响正在减弱,且影响转瞬即逝。

高盛则以2004-2006年这个加息周期为例(美元贸易加权在此期间下跌超7%),认为目前美元同样存在较大隐患,其中税改计划能否顺利推行以及美国激进的贸易和外交政策会否造成明显的负面影响都会成为后市美元走强过程中必须要“迈过”的难关。而04-06年这个加息周期期间美元的走势或将成为美元后市走向的“完美模板”。

摩根士丹利(Morgan Stanley)当前不仅仅看衰明年的美元表现,甚至预言在未来六年时间里美元都将承压,因全球经济增长将超过美联储加息带来的任何提振。

自美元指数于今年9月跌至最低点后,美元指数一路震荡攀升,但是美元指数今年的涨跌幅仍超过7%。而新的一年将至,税改投票、美联储加息等风险事件均事关美元功败垂成,投资者需紧密关注。

欧元成投行来年宠儿

当全球情势越加困难时,交易员最近对欧元的买气却逐渐升温。随着经济数据的改善和央行刚刚开始削减其庞大的月度资产购买计划,欧元的吸引力正在增强。

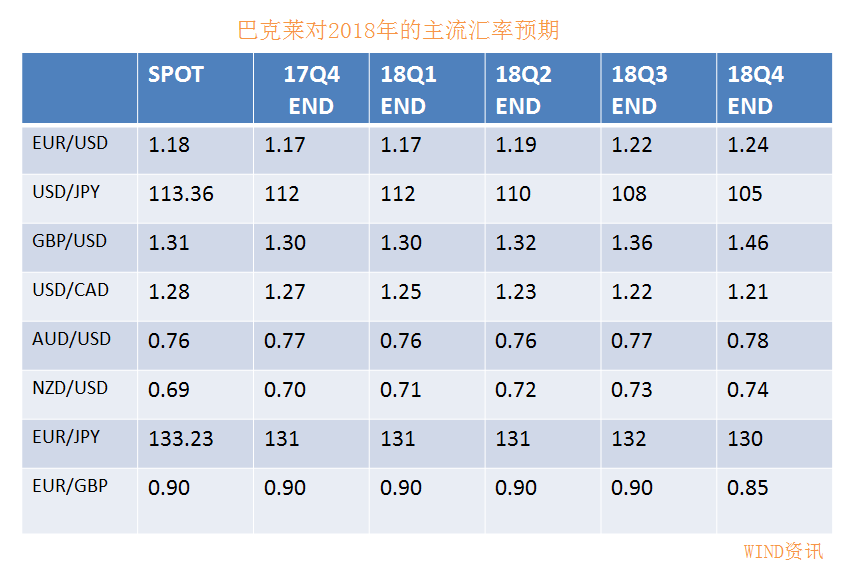

巴克莱和高盛对欧元展望中均表示,虽然短期内欧元涨势一定层度上受到了欧盟成员国内部事务(意大利大选、默克尔组阁暂失败)上的压制,但是看好欧元来年表现。

巴克莱称, 2018年二季度以后,随着市场政治层面风险的逐渐平息,加上欧洲央行在货币政策方面趋于稳定,预计欧元将重拾上涨动能。

高盛指出,欧元区经济超预期的增长速度料将抵消政治层面上的负面影响,并助推欧元走强。该行预计,未来几个月,EUR/USD会升至1.20。高盛并在其18年顶级交易推荐中建议,做多欧元兑日元的目标点位是140.0,止损位为130.0。

英镑来年走势预测出分歧

可以看到英镑在在今年9、10月飙升,因英央行在11月启动了十年以来的首次加息。但是一方面加息是在以抑制通货膨胀和将CPI控制在2%目标下进行的,未来货币政策方向变数较大;另一方面,英国脱欧谈判至今无有效结果,而脱欧后的经济社会影响均是较大风险事件。投行在来年英镑走势预测上出现了一定的分歧,其中巴克莱、美国富国银行看好英镑或英镑兑美元来年走势,而瑞银则对其大幅看衰。

巴克莱指出,虽然英国央行已多次“暗示”本次加息是“一次到位”,后续利率曲线的进一步调整将十分平缓,但这仍将对英镑构成一定支撑,除非政治层面非常明确的利空因素涌现,否则英镑料将稳步转强。巴克莱预计英国脱欧谈判将取得成功,英镑会因此大幅走强,此外英镑长期公允价值或因谈判结果有所变化。

美国富国银行(Wells Fargo)表示,英镑兑美元上行趋势完好,RSI位于46,处于相对中性水平,其他动能指标略偏负。预计未来18个月英镑兑美元将稳步上扬,预计今年年底将升至1.32,2018年底将触及1.36。

而瑞银则认为2018年英镑将大幅下跌,主要是因为围绕英国贸易赤字扩大的动力动能发生改变。基于英国的贸易条件、当前市场利率得出的瑞银模型显示英镑高估近20%,这表明英镑有大幅下修空间。瑞银还预计,英镑兑欧元自目前开始至2018年末将贬值7%,汇价将触及1.0455,或欧元兑英镑触及0.95。

两家投行看好日元逐渐走强

目前日本央行奉行控制收益率曲线的政策,瑞银全球宏观策略主管、外汇展望的主要作者Yianos Kontopoulos表示,日本首相安倍晋三在国会的绝对多数席位“支持了日本央行维持宽松立场的可能性”。这虽然意味着2018年美元兑日元将走高。但是随着通胀上升,收益率曲线目标可能会向上调整,使得日元趋稳,最终使日元走强。

而巴克莱展望指出,美元兑日元明年一季度或延续今年几乎维持了一整年的宽幅震荡走势,而脱离该区间后该货币对料将有所下跌。日元本身长期遭到低估、空头头寸过多以及未来日本央行货币政策潜在的正常化需求等一系列因素也将成为日元逐步由弱转强的动力所在。