周一(11月27日)荷兰国际集团分析师认为,周五将要公布的加拿大第三季度GDP将是加拿大国内经济数据的亮点,而继上周公布的9月贸易帐和零售销售数据意外大幅疲软的负面影响,GDP数据偏向于下行风险。

这将是对于今年早些时候加拿大经济增长进行的检验,部分原因是来自于基础效应,而不是过热的经济。因此,不难看出,在2018年1月加拿大央行加息概率仅为33%的情况下,加元隔夜指数掉期利率(OIS)曲线定价的前景并不好。尽管没有一系列令人失望的数据发布,但该曲线仍将进一步趋平,加拿大两年期掉期利率的重新定价似乎已基本完成。

官方的言论促使投资者预计,OPEC和非OPEC成员国将同意在明年年底前延长减产协议。目前的减产协议已在2018年3月到期。根据不同的说法,各方大致遵守协议。

OPEC和非OPEC的联合限产协议、一些政治问题,比如利比亚,以及“正常”管道问题提振了油价。ICE布伦特原油价格今年已经上涨8%,但自6月底以来已经上涨了近45%。月度交割期货合约已连续5周收50美元/桶上方。

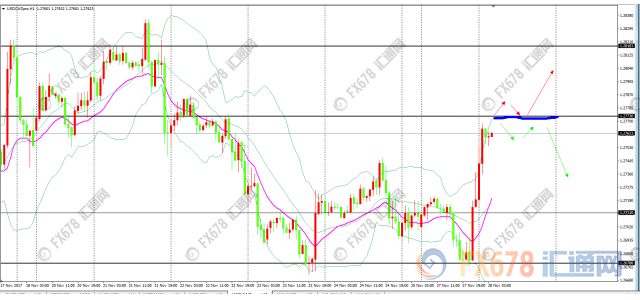

同时,接下来的OPEC会议将成为石油市场的焦点,而有关延长削减产量协议的报告也将支持原油。这也可能使加元得到支持,美元兑加元(1.2759, -0.0009, -0.07%)或在1.26-1.28区间内移动。

加元忽略疲软的加拿大零售销售数据,在过去四周中有三周强势收高。加拿大经济经历去年第四季度至今年年中期间的强势增长后大幅放缓,增速似乎不及第三季度的一半,在该季度加拿大央行曾加息两次。2年期加拿大-美国国债收益率息差扩大至30个基点,创6月以来最大。10月末接近20个基点。

技术分析

美元兑加元在1.268附近再次受到支撑,随后迅速向上拉起,至1.277小幅承压。若价格能有效上破1.2773,将测试上方1.2800-1.2820区间,甚至此前高点1.28360。

若价格不能有效上破,而是再次承压下行,下方初步支持位于1.2660-1.2680区间,如破将跌向1.2500。