来源:人民币(6.5760, -0.0072, -0.11%)交易与研究公众号,作者:招商证券宏观分析师 谢亚轩 闫玲

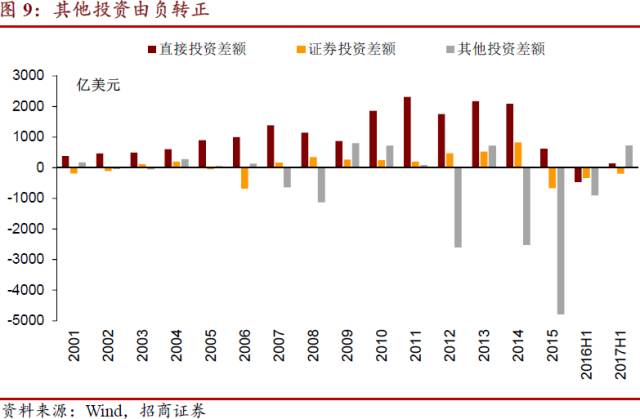

跨境资本改善告一段落、转为小幅流出

1、跨境资本数据总览

11月代表零售的外汇市场供求状况指标的多项数据显示,资本小幅净流出,此前两个月小幅净流入。当月银行结售汇逆差497亿元(10月为顺差183亿元,降幅680亿元)。其中,自身结售汇逆差185 亿元,代客结售汇逆差312 亿元(10月为顺差501亿元,下降813亿元)。涉外收付款逆差851亿元,主要是以人民币方式流出758亿元。远期净售汇792亿元(10月净售汇414亿元)。

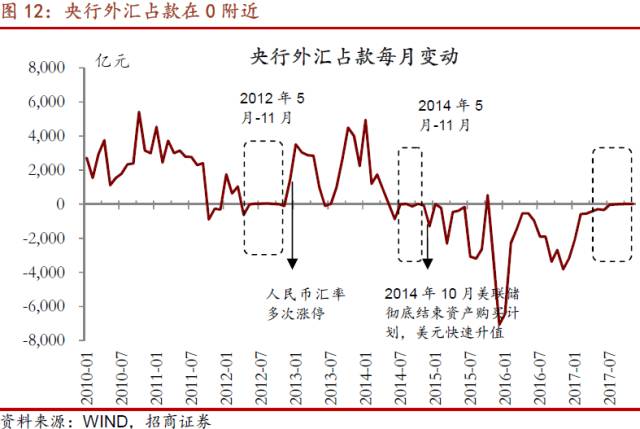

11月代表批发的外汇市场供求状况指标的数据出现背离,我们认为银行结售汇更真实。央行外汇占款小幅上升24亿元,较上月增加4亿元。不过,11月央行官方外汇储备增加101亿美元,汇率折算因素本月贡献163亿美元,资产估值的变动不大,因此外汇储备实际减少62亿美元,较上月下降214亿美元,这个趋势与银行结售汇等数据一致。当前央行外汇占款不能真实反应跨境资本流动走势,符合我们此前判断,央行较少干预外汇市场,央行外汇占款维持在0 附近波动,难以缓解“负债荒”的局面。

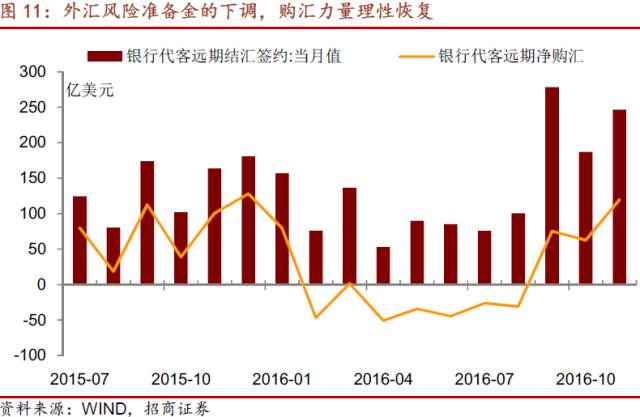

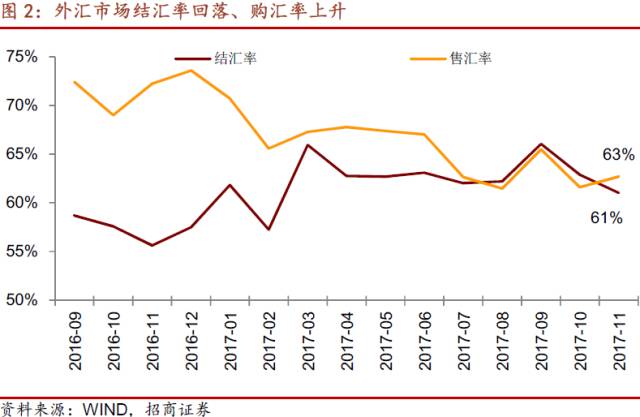

虽然11月贸易顺差扩大,但结售汇意愿的变化导致银行结售汇由顺转逆。购汇率(居民和企业向银行买入外汇与客户涉外外汇支出之比)从61.6%小幅上升至62.7%,是2017年的次低值;结汇率(居民和企业向银行卖出外汇与客户涉外外汇收入之比)小幅下降至61%,10月为62.9%。从结构来看,银行结售汇的下滑680亿元,主要是货物贸易项目1042亿元,较10月下降791亿元。远期净售汇规模上升,主要是购汇签约规模攀升,不过也仍未超过9月远期售汇业务所需提取的外汇风险准备金率调整时的高点。

资本流入的持续改善告一段落,不过国内外汇市场供求基本平衡的趋势未变,年内人民币兑美元汇率继续“双向波动”。

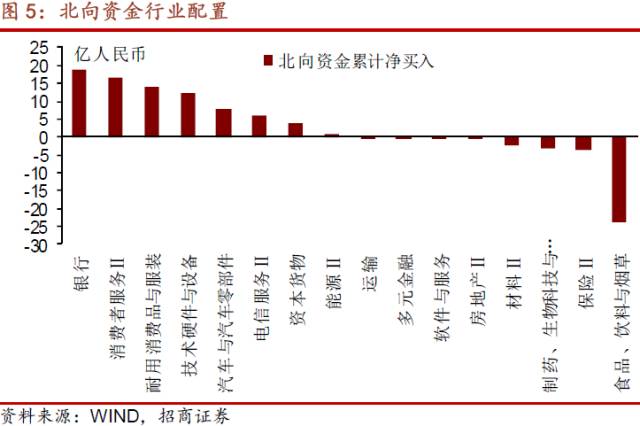

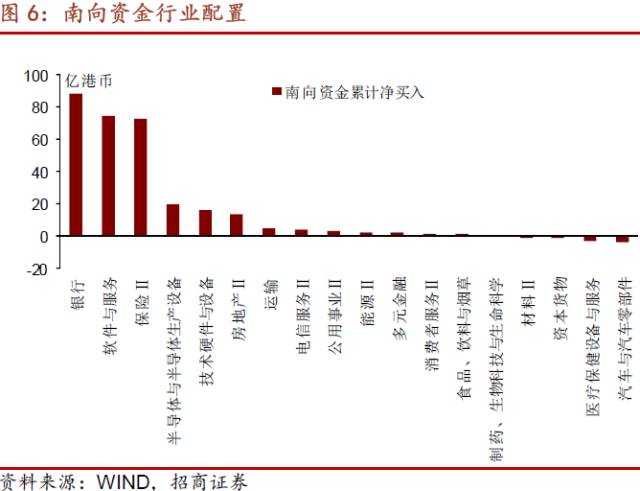

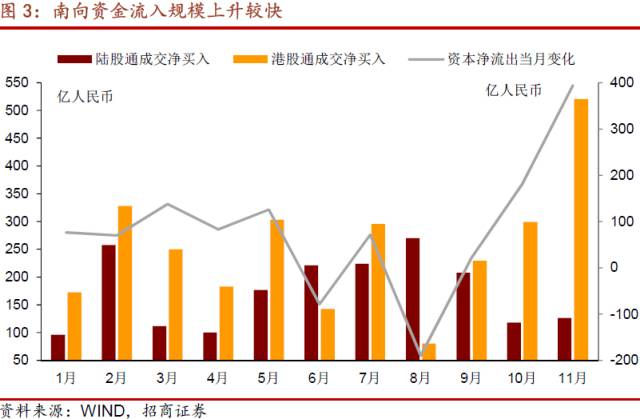

陆港通资本流动速览

11月北向资金持续流入,深股通流入多于沪股通。沪股通累计流入1080.7亿元,累计流出1031.3亿元,累计净流入仅49.3亿元;深股通累计流入849.8亿元,累计流出773.1亿元,累计净流入资金76.8亿元,超过沪股通累计净流入逾50%。陆股通合计净流入资金126.1亿元,日均净流入约5.73亿元。与今年前10月相比,11月份沪股通结束了净流入连续两个月的下跌势头,有较大反弹;而自6月份以来深股通净流入总体持续下降的趋势得到延续。

11月南向资金流入规模持续上升,沪市港股通流入规模仍然大于深市港股通流入规模。沪市港股通累计流入1288亿港币,累计流出947.7亿港币,累计净流入340.3亿港币;深市港股通累计流入619亿港币,累计流出376亿港币,累计净流入243亿港币。从8月起,港股通流入规模持续上升。

2017年南向资金持续大规模流入,北向流入资金月度变动较大、规模较小,且受今年AH股溢价率走势影响。由于AH股溢价率已保持在较高水平,且有回升趋势,预计12宏观经济月份北向资金流入会再度减缓,南向资金维持大规模流入势头。