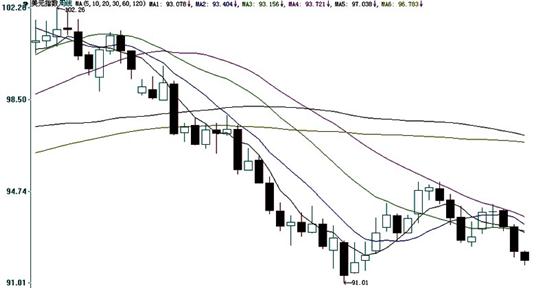

今年以来美元指数持续下挫(周K线图)

今年以来美元指数持续下挫(周K线图)晨报记者 刘志飞(理财主笔)

2017年的外汇市场可圈可点,美元遭遇10多年来最糟糕的一年,大跌超过9%。经历脱欧之痛的英镑(1.3511, 0.0000, 0.00%)反而在2017年兑美元持续震荡走高。欧元(1.2007,-0.0007, -0.06%)兑英镑(0.8884, -0.0002, -0.02%)在2017年不相上下,说明英国脱欧还不一定谁损失更大。人民币(6.5096, 0.0087, 0.13%)在中国强大的发展动力推动下,2017年兑美元大幅上涨。多位分析师展望2018年,美联储将继续是最鹰派的央行,英国脱欧谈判将进入白热化,日本央行还将是全球“最宽松”的央行。

美元:

看加息步伐能否如期

2017年,美元遭遇10多年来最糟糕的一年,大跌超过9%。上一次其面临如此困难的处境还要回溯至2003年,当时其价值损失了14.6%。

客观地说,很多投资者对美元在2017年大幅下跌有些意料之外。毕竟2017年在经济增长强劲、失业率处于低位的背景下,美联储将利率上调了75个基点。2017年的GDP增长为2014年以来最为强劲,失业率也跌至自2000年以来的最低水平。在2017年的大部分时间里,特朗普总统都在努力推进他的经济议程,然而,即便是这样,大部分投资者还是放弃了美元。

展望2018年,美联储将继续是最鹰派的央行,料将加息50至100个基点(市场预计最可能会提高75个基点)。未来一年,超低的失业率、减税、消费者和企业的信心,将促使经济更迅速增长。

BK 资产管理董事总经理Kathy Lien表示,所有这些都将推动通胀和经济增长,从而导致美元在2018年实现复苏。我们可能不会看到美元指数(92.2470, 0.0787, 0.09%)回到100大关或美元/日元回归120关口,但升值5%还是可以期待。

不过,市场也有相反的声音,国外财经网站FXStreet首席欧洲分析师Mario Blascak表示,美元在美联储逐渐加息的推动下会升值这一普遍观点背后存在着许多风险。鉴于最近10年期美国国债收益率下滑导致美元普遍走软,预计2018年第一季度美元走强的主要风险将来自通缩。通货膨胀压力的缺乏,或者通胀率仅缓慢爬向2%的通胀目标,很可能会使美联储的利率迅速上升路径面临脱轨风险。

欧元:

政治不稳定是主要风险

相比之下,2017年对欧元来说是非凡的一年。尽管欧元区存在广泛的政治问题,且欧洲央行不愿削减量化宽松(QE),但这单一货币仍兑美元升值了13%,兑纽元升值10%,兑日元升值8%,兑英镑升值4%。德国经济的稳步走强对欧元的优异表现起到了一定作用,但其中的大部分原因可归结于美元走软。

来自野村的Cates相信,2018年欧元区核心通胀将高于欧洲央行的预期,如果能够实现,这将迫使欧央行进一步撤出刺激。不过,她也警告称,欧洲政治不稳定可能对经济造成负面影响,比如2018年上半年的意大利选举,由于当地民粹主义政党崛起,对欧元区经济而言是一个潜在的风险。

欧洲央行明确表示,在10月之前他们没有加息计划,这使其进一步落后于美联储。因此,尽管短期内动能仍在欧元多头一侧,欧元/美元或将轻而易举升至1.21,但升至这一水平上方之后涨势料将开始缓解。

英镑:

关注脱欧进程

2017年11月,英国央行宣布进行十多年来的首次加息,并将其归结于通胀压力强劲以及低失业率。与此同时,英国央行打算在未来几年逐步收紧货币政策,所以当前市场已经消化了明年再加息一次的预期。 2016年英国退欧的前景对英镑造成了沉重打击,但2017年是整合和复苏的一年。英镑兑美元2017年反弹了8%,兑日元和瑞郎(0.9779,0.0012, 0.12%)则均升值4%以上。尽管其兑欧元又下跌了4%,但欧元/英镑仍远低于2017年的高点。

英国退欧的软日期是2019年3月,这意味着接下来一年将全部围绕英国退欧让步而展开。2018年将是达成英国退欧协议的一年。由于市场已经完全消化了英国退欧的混乱局面,未来一年的突破和进展将对英镑有利。

日元:“最宽松”的货币

由于通胀压力依旧较低。日本央行料不急于收紧货币政策。目前该央行的短期利率在-0.1%,并维持10年期国债收益率在零水平。

有分析师表示,“只要当前的通胀环境不改变,日本央行就不会缩减刺激,而该央行也希望避免日元升值。”展望2018年,日本央行可能是主要央行当中“最为宽松”的,且不会做出任何退出刺激政策的举动。