环球外汇1月8日讯--美元指数(91.9685, -0.0788, -0.09%)上周五(1月5日)收盘小幅上涨,在意外大幅逊于预期的非农数据利空下侥幸偷生,因投资者认为弱于预期的12月就业报告不会使美联储脱离今年多次升息的轨道。不过,美元当前仍连续第四周下滑,为去年5月初以来最长的连周下跌。不少业内人士指出,在新年伊始美元似乎仍积弱难返,而本周更多经济数据和消息面的事件,料将给汇市带来进一步的清晰指引!

美元非农夜侥幸偷生!美国就业增长放缓但薪资增长提速

上周五美国劳工部公布的数据显示,美国12月新增就业岗位不及预期,因零售业就业人数减少;但月薪增长加快,直指劳动力市场强劲,可能为美国联邦储备委员会(FED)3月升息铺路。

美国劳工部上周五称,美国非农就业岗位在11月急增25.2万个后12月仅增加14.8万个,因零售业就业岗位减少2.03万个,为3月以来的最大降幅,尽管报告显示假日购物季销售强劲。失业率保持在17年低位的4.1%。路透调查的经济学家预计,12月新增就业岗位19万个。

值得一提的是,12月平均时薪增长0.3%,前月增长了0.1%。薪资年增长率从11月2.4%提高到2.5%,这在一定程度上缓解了就业岗位增长不及预期的影响。

美元指数在上周五非农数据发布后先抑后扬,最终仍小幅收涨。“考虑到近期的其它数据强劲,我认为今天的就业报告不会促使美联储放弃在3月再次收紧政策,”Nationwide in Columbus首席经济学家David Berson称。

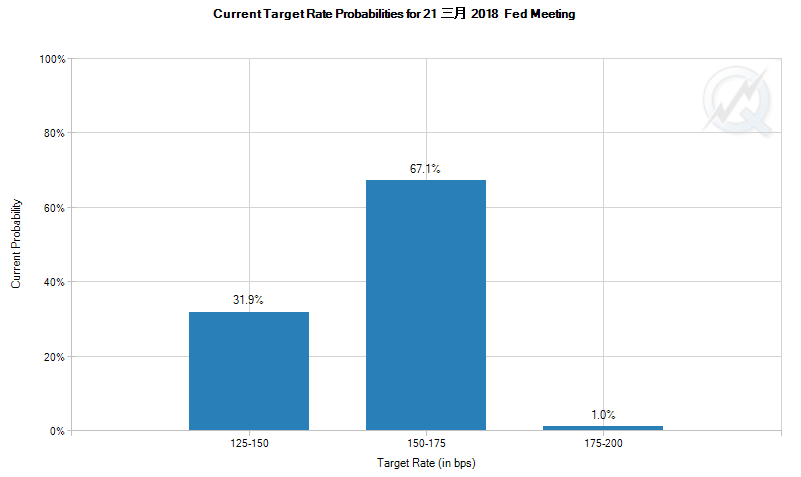

有评论指出,因劳工市场接近充分就业,美国12月就业增速放缓幅度大于预期,但薪资录得小幅回升,预示着劳工数据将支持美联储在今年3月加息。根据CME的Fedwatch,联邦基金利率期货消化的3月升息可能性超过60%。

荷兰国际集团(ING)经济学家James Knightley指出,鉴于经济增速达到3%,就业增长令人失望只是暂时性的。虽然薪酬增长“明显疲弱”,但在经济形势良好的情况下,2018年依然倾向于上行,美联储今年至少有三次加息。

美联储鹰派官员――克利夫兰联储主席梅斯特(Loretta Mester)上周五(1月5日)表示,尽管12月就业报告低于预期,但劳动市场整体状况良好,接近峰值。美国已经达到充分就业,个别经济数据未改变美联储的整体形势,预计今年美联储将加息三次至四次。

布朗兄弟哈里曼(BBH)分析师则指出,美元在12月下半月至上周一直被严重抛售,这意味着可能会自低位展开反弹。无论中长期观点如何,技术指标警告称,美元的抛售有些过度,如果没有回调的话,可能需要整固。

不过,不少分析师仍预计,美元走疲依然将是今年汇市的主题,因欧洲央行、加拿大央行等其它央行也处于收紧政策的轨道上,提振了这些国家和地区货币的吸引力。

经济数据携手诸多政治风险爆点!本周更多风暴即将袭来?

值得一提的是,在上周非农超级周引爆2018年开年市场后,本周外汇市场依然将不乏看点,一方面,多国经济数据依然将在本周密集出炉;另一方面去年萦绕一整年的诸多政治风险,本周也可能卷土重来!

☆经济数据

路透社指出,未来一周出炉的数据不仅能帮助投资者评估去年年底时德国与英国的工业表现、美国支出以及中国的贸易情况,还能给出2018年伊始经济活动强劲程度的初步线索。

其中,中美两大经济体的数据表现无疑将是重头戏。从某种程度上说,全球总体经济前景正取决于美国和中国这两个世界经济巨头的表现。中美两国都面临着货币政策逐步收紧的局面。

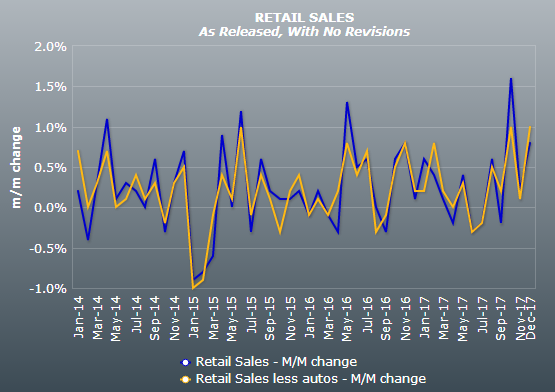

本周美国将迎来12月零售销售以及备受瞩目的12月通胀(CPI)数据,两份数据都将在北京时间周五(1月12月)的21:30公布。路透调查中的分析师平均预计,12月零售销售较前月增长0.4%,不及11月的增长0.8%。

鉴于12月份涵盖圣诞和新年大假,美国零售业迎来一年当中的旺季,但即便如此,先前出炉的非农薪资数据还是无法让人真正对美国12月份零售业绩和物价上行压力报以大的厚望,如果12月份该指标无法在前值基础更上一层楼,美联储3月加息概率或许会下滑。

此外,在全球需求强劲的助推下,消费者去年积极购买中国商品,为中国经济成长增添动力,也让决策层有更大空间收紧规定以遏制高风险放贷。中国11月进出口双双意外加快,不过分析师预计,在政府控制金融风险和高污染企业的举措影响下,经济增长将继续放缓。路透访问的分析师平均预期,中国12月进出口增长料减速,但仍会保持在或接近两位数增幅。

欧洲方面,德国将分别于周一和周二发布工业订单和工业生产数据。德国经济在最近几个月全速成长,消费、政府支出和出口攀升助推工业和服务业双双成长。在低利率和就业市场稳健的帮助下,德国经济迄今为止抵御住了政治僵持局面的冲击。德国最近数月的工业订单表现强劲,暗示该行业在2018年初期应会强势增长,尽管工业生产实际表现在8月创下逾六年高位后意外下滑。

汇丰控股分析师认为,这种失衡局面在11月可能已在一定程度上有所矫正,他们特别预期工业生产将大幅增长。“我们预计工业订单在连增三个月后,11月应会持平,”他们在报告中写道。该预估不及路透调查中分析师平均预期的增长0.5%。不过汇控预期,德国11月工业生产反弹2.2%,超出路透访问的分析师平均预估的增加1.8%。

与之相较,英国工业生产的表现稳健,10月创下近一年最快按年增速。尽管英镑(1.3577, 0.0019, 0.14%)在2016年6月脱欧公投后大跌推升通胀率,导致经济增长动能减弱,一些出口商仍受益于英镑贬值和欧元(1.2038, 0.0010, 0.08%)区经济反弹。“虽然制造业实际产出有可能不如...调查中展现的情况那么强劲,但多份调查报告一致呈现大增势头,暗示11月经济增长状况相当不错,”Investec分析师在报告中称。Investec预计英国11月工业生产增长0.8%,比路透调查中分析师预期0.3%增幅高出一倍有余。该数据定于周三出炉。

☆政治风险

除了经济数据之外,本周金融市场的另一大看点,则是去年几大始终悬而未决遗留至今的政治风险!据悉,本周多个政治风险事件将轮番拨动市场的神经。

首当其冲的仍将是特朗普“通俄门”调查。目前,美国国会正在进行关于“俄罗斯干涉美国总统选举”的独立调查,特朗普正是在这次选举中取得胜利。美国联邦调查局也在针对特朗普竞选团队是否通俄进行类似的调查。据了解,自特朗普当选美国总统以来,其竞选团队的“通俄门”风波不断发酵。

美国政治媒体The Hill报道,特别检察官穆勒正在调查特朗普女儿伊万卡和一名俄罗斯律师的接触,这涉及特朗普2016年竞选总统期间的一场会议。尽管伊万卡当时没有参加这场具有争议性的会议,但她在下电梯后与这名俄罗斯律师进行交谈。穆勒当前将调查对象锁定伊万卡,若接下来传出爆炸性消息,料将引起市场暴动。

此前,美国资深媒体人迈沃尔夫(Michael Wolff)的新书《火与怒:特朗普白宫内幕》披露了特朗普(Donald Trump)当选前后其本人及其团队成员的一些鲜为人知的事情。美国《新闻周刊》报道,这笨新书采访了多位圈内人士,以揭秘特朗普入住白宫一年来的情形,而其中受访的一人则是特朗普的前“军师”班农(Steve Bannon)。 在书中,班农称伊万卡“笨得像块砖头”。

而在欧洲方面,搁浅近两个月后,事关德国联邦政府组阁的试探性谈判于7日在柏林重启。此次组阁试探性谈判将涉及财政、能源、移民政策等15个话题。在试探性谈判中,社民党的特别党代会将对谈判前景进行评估,并决定是否与联盟党正式启动组阁谈判。当前,外界最乐观的估计是德国组阁将在3月份进入实质性谈判。

本月较早前公布的一份民调显示,超过半数德国选民对于此轮组阁谈判或将“复制”上届政府的大联合架构表示不满。由于去年大选后首选的“牙买加模式”组阁谈判在试探阶段便陷入破裂,德国陷入了战后历史上罕见的联邦政府长时间“悬空”状态。有鉴于此,在本轮组阁试探性谈判开始前,联盟党和社民党的领导人们便表达了“不容有失”的态度。

身为基民盟主席的看守总理默克尔对预计将持续至本月11日举行的这轮试探性谈判表达了乐观态度。她强调,最重要的是在谈判结束后建立起一个稳定的联邦政府,“我相信这会取得成功。我们已下定决心,将以非常高的速度和强度开展工作。”

此外,一位匿名的英国工党议员表示,英国首相特雷莎・梅预计在周一对内阁进行重组,该消息已经获得保守党同事的确认。英国首相副手、首席大臣戴米安・格林此前因丑闻而宣布辞职,市场预计卫生大臣Jeremy Hunt将接替格林的职位。而外交大臣约翰逊、财政大臣哈蒙德的职位预计保持不变。如果特雷莎・梅内阁重组飞出“幺蛾子”,或将引爆英镑行情。

编辑:潇湘