标题:彭文生:比特币很难成为货币

文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 彭文生

比特币很难成为货币,各国政府不可能让它成为经济活动和交易的记账单位,而这是货币的根本属性,比特币也很难改变现代经济环境下的信贷生态。降低金融的顺周期性,可行的途径是对现有的货币金字塔进行改造,规范金融,而不是重起炉灶。

彭文生:比特币很难成为货币

彭文生:比特币很难成为货币当今货币体系的问题

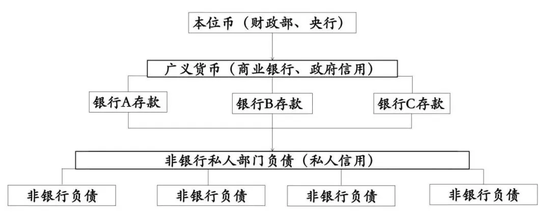

借用明斯基的说法,现在的货币体系呈现金字塔的形态。

在金字塔顶部是本位币,就是财政部、中央银行发行的货币,也被认为是中央政府的负债(但是不可赎回),对私人部门持有者来讲是安全性最高的流动性资产。第二层是广义货币,即银行存款,是银行的负债,是非银行部门比如企业和个人的流动性资产。第三层是非银行部门(企业和个人)的负债,在一定范围内、一定条件下也可以作为支付手段,比如传统的企业通过票据背书转让完成支付,再比如现在的京东白条是个人信用支持的支付手段。

在这个金字塔上,政府发行的本位币的货币性最强,其次是银行负债,货币性最弱的企业和个人的负债。正因为这样,企业和个人负债作为支付手段受到的市场纪律约束最严,不大可能出现过度扩张带来系统性风险的情况。银行存款作为货币的特殊性在于银行有政府的显性或隐性信用担保,实际上是把政府的信用延伸到银行层面,容易导致过度扩张的问题。

所以我们现在一般讲的货币就是政府发行的本位币和银行存款,这两种货币的过度增长(所谓“超发”)带来什么问题呢?首先,本位币投放本质上是一种财政行为,政府支出即投放货币、政府收税即回笼货币,财政赤字代表货币净投放。当然,这里的财政不仅是预算里的正规财政,也包括准财政行为,包括央行的资产负债扩张带来的货币投放。那么,财政投放货币对经济的影响是什么呢?政府支出和实体的需求连在一起,比如财政支出支持基础设施投资,或者社会保障支持低收入群体的消费,财政投放货币太多容易带来总需求太强,经济过热,通货膨胀。

银行贷款投放货币太多带来什么问题呢?一般来讲企业和个人拿到银行贷款主要做投资,投资有两种方式,一是形成新的资产,比如建设新的公路、新的铁路、新的厂房,二是购买二手资产,比如买土地、买房产、买股票、甚至买比特币。所以银行贷款投放货币太多不一定带来膨胀,它带来资产泡沫。同时,银行的贷款是企业和个人的负债,私人部门债务太多容易导致债务违约,带来金融风险。

这里可能有一个疑问,政府采购投放的货币到了企业和个人手里,后者存在银行形成银行存款,成为广义货币的一部分,这和银行贷款形成的银行存款有什么不同呢? 我们可以假设一个简化的情形,银行拿到客户的存款后不贷款给居民企业和个人,也不投资或借给非居民,那只能存在央行,形成央行的负债也就是政府的负债,而不是居民私人部门的负债,所以对资产价格和金融风险的含义是不一样的,本质上讲还是本位币投放,银行只是存放本位币的渠道。

这就是现有货币体系的问题,本位币投放太多带来通胀,银行信用货币投放太多带来资产泡沫和金融风险。在战后的50年代到70年代,是金融压抑的时期,财政投放货币太多带来通货膨胀问题,到了1980年代以后,金融自由化时期,银行信贷投放货币太多,带来资产泡沫和金融危机。而银行贷款过度扩张和房地产作为信贷的抵押品有关,信贷和房地产价格相互促进带来金融的顺周期性,金融周期的波动对宏观经济带来中期(不是传统经济周期)的冲击。

在全球金融危机后,人们反思现有货币体系的问题,如何改进?有人认为应该回到金本位制,有人认为以比特币为代表的数字货币能发挥作用,或者在某种意义上有生存空间。比特币未来能不能发挥货币的功能,可以从能否替代政府发行的本位币和银行发行的信用货币这两个角度来看。

国家货币与私人货币

比特币与政府无关,能否发挥货币的功能,涉及国家货币和私人货币两个货币观的争议。历史上有两个著名经济学家的争论,即凯恩斯与哈耶克。

今天认为比特币是货币的人往往从奥地利学派的代表性人物哈耶克那寻找支持。哈耶克认为,货币是商品市场自由竞争的结果,货币最重要的属性是支付手段,只要大家接受,任何东西都可以成为支付手段。哈耶克在晚年提出货币非国际化,多元货币竞争理论。奥地利学派认为,人类社会最终的发展,会因为货币超发所带来的膨胀导致现在的货币体系垮台,最终金本位回归。按照这个逻辑,不受政府操控,供应有天然限制的比特币也可以取代现有货币。

凯恩斯认为货币是国家法定的,即使金本位制也是政府规定的,国家货币已经存在了几千年,整个货币史就是公权力规定货币的历史,货币的选择不是市场竞争的结果。货币最重要的功能不是支付手段,而是计量单位或者价值尺度;先有了价值尺度的基础地位,才有支付手段和储蓄工具的功能。举例来说,一元人民币永远是一元人民币,其名义值不会变化,其实际价值可以变化,但是体现为其他商品的价格的变化。这个特殊的属性是所有商品交易、债务债权清算最终依赖于人民币的基础。

另外,法定货币不仅是法律规定的,其根本的经济基础是政府税收和支出。在中国,给政府交税需要用人民币支付,政府支出也是人民币。广义的政府收入和支出对GDP的比例大概百分之四五十,这是国家货币的经济基础。

对于货币的起源的争议且不说,应该说现代的经济发展更符合凯恩斯的国家货币观。比特币能否成为货币,首要问题是它能不能成为计量单位(价值尺度)?我判断世界上没有哪个政府会这样做。

商品(代用)货币与信用货币

看比特币的另一个角度是商品货币与信用货币之争。商品货币比如黄金的优势是稀缺性,是独立于经济活动或者说外生的。但商品货币的购买力往往超过其作为商品的本身的价值,所以也被成为代用货币。从稀缺性和价值来看,比特币类似商品货币或者代用货币。商品或者代用货币,其结算的完成发生在同一时间点,所谓一手交钱一手交货,这个交易就完成了。

信用不一样,现货的支付交易完成,但是整个信用交易没有完成,整个交易要在未来的某一个时间点完成。也就是说,信用是经济活动内在的一部分,是经济体系内生的,这就是信用货币为什么很难控制的原因。比特币交易的不可逆往往被认为是一个优势,但恰恰这一点是反信用的。若要用代用(商品)货币来替代信用货币,就要求整个经济的生态有根本性的变化,这涉及如何看待信贷在经济中的角色。

熊彼特认为,企业家创新需要融资,需要信贷,所以信贷是好的。战后以来信贷越来越多地和房地产联系在一起,尤其是80年代金融自由化,出现了信贷与房地产价格相互促进的金融周期,往往伴随房地产泡沫的形成与破裂,带来金融危机。所以,信用是现代经济不可或缺的元素,但过度信用扩张就是不好的。

指望用商品(代用)货币替代信用货币是不现实的。降低金融的顺周期性,可行的做法是规范信贷行为。规范金融的综合经营需要把金融的公用事业部分(基础性金融服务)和风险投资部分区隔开来,不能相互渗透,而应该存款归存款,投资归投资,打破刚性兑付。

央行数字货币

比特币不能成为货币,并不是说其技术基础区块链和更广义的金融科技没有价值。一个例子是不少央行在探索发行数字货币。取决于具体设计,央行发行数字货币可能有显著的宏观含义。如果仅仅替代流通中的现金,影响有限,如果带来与银行信用货币的竞争,可能改造现有的货币体系,而这种改造是好的。这是因为央行发行数字货币本质上讲是财政投放货币的行为,有两个含义值得探讨。

一是可以降低广义货币增长对银行信贷的依赖,从而降低金融的顺周期性,二是如何利用好这个铸币税资源。现在我们的M2大概160万亿,假设每年增长10%,即16万亿,假设其中1/5是央行数字货币发放的,就是3万多亿人民币,按照现在13亿人口来算,每人每年可以发2千块人民币。如果用这个资源减税,比如降低基本生活用品的增值税,可以对低收入阶层有较大的帮助。从货币金字塔来看,就是增加顶部的本位币发行,降低银行信贷对货币扩张的贡献,重复一开始讲的,这两种货币投放方式有截然不同的宏观含义,两个极端都不好,现在的问题太过依赖银行信贷了。

总体来讲,一个基本的结论是比特币很难成为货币,各国政府不可能让它成为经济活动和交易的记账单位,而这是货币的根本属性,比特币也很难改变现代经济环境下的信贷生态。降低金融的顺周期性,可行的途径是对现有的货币金字塔进行改造,规范金融,而不是重起炉灶。

(本文作者介绍:光大证券全球首席经济学家兼研究所所长。原中信证券全球首席经济学家。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。