标题:美元多头最不想看见的一张图!“超级大熊市”早已开始?

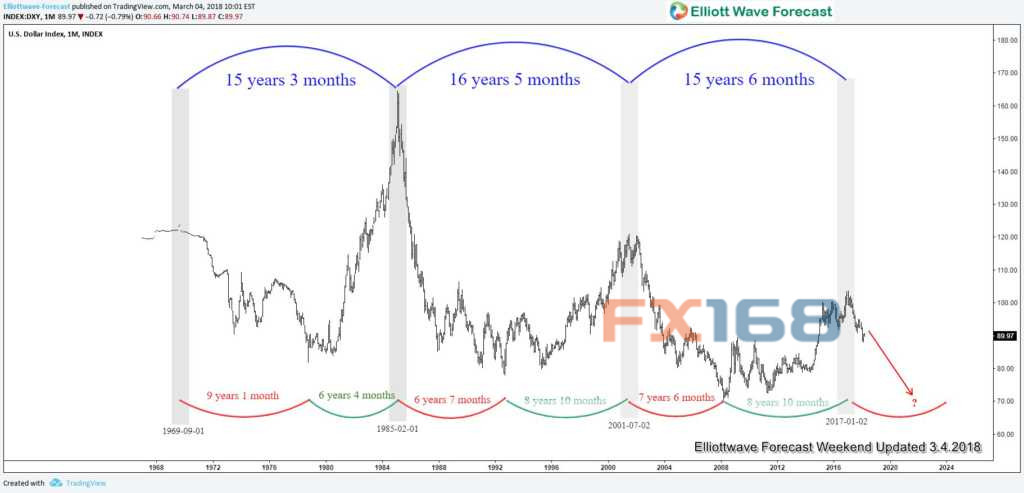

FX168财经报社(香港)讯 Elliottwave-Forecast周一(3月5日)撰文称,自上世纪70年代美元自由交易以来,美元平均在7.5年的时间里出现反弹和下跌。下面的图表显示了短期和长期美元周期:

(图片来源:Elliottwave-Forecast、FX168财经网)

从上图我们可以看到,自1970年代以来,美元从一个峰值到下一个峰值的周期(蓝色曲线)平均大约持续15年时间。

这15年的峰值-峰值周期分为两个子周期:美元疲软时期(红色曲线)和美元走强时期(绿色曲线)。每个子周期平均持续大约7.5年。

美元指数(89.9345, -0.0615, -0.07%)似乎已经在2017年1月结束了上一次高峰。美元之前一次走强时期从1992年9月至2001年7月,持续时间为8年10个月。美元最近一次上涨周期从2008年3月至2017年1月,持续时间同样也是8年10个月。这一峰值-峰值周期也达到平均的15年时间。

假如这一周期重复的话,美元似乎从2017年至2024年都将持续走软趋势,随后在2024年至2031年开始一个长达七年的上涨周期。

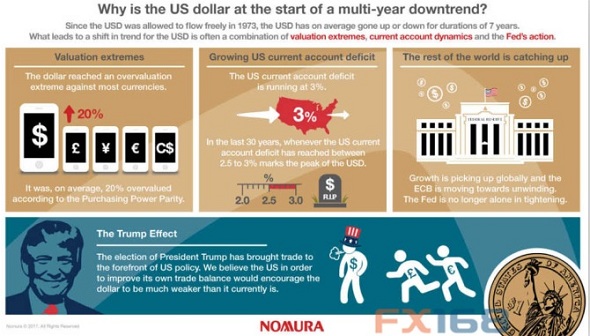

导致美元趋势变化的因素是估值、经常账户动态和央行行动的组合,如野村证券(Nomura)的图表所示:

(图片来源:Elliottwave-Forecast、FX168财经网)

根据购买力平价计算,美元兑其他主要货币,包括日元、欧元(1.2356, 0.0020, 0.16%)、英镑(1.3850,0.0002, 0.01%)和加元,平均被高估20%。

估值的极端情况通常表明美元之前已经上涨得太多了,而我们最近开始看到走势逆转,未来几年可能会继续看到这种趋势。

美国经常帐赤字占GDP比重目前为3%。经常账户是商品和服务的总出口价值减去总进口。

在过去的30年里,当美国的经常帐赤字占比达到2.5%-3%的极端水平时,美元已经接近逆转。

之前美元在1985年和2001年达到多年峰值时,美国的经常帐赤字占比也达到了2.5%-3%。

过去,我们看到美联储和其他央行的货币政策和利率出现分歧,导致美元走强。例如,美联储在2013年开始缩减购债并在2015年加息,而其它央行仍然在放宽货币政策。这种分歧导致美元飙升,兑其它主要货币升值。

然而,全球复苏导致其它央行也开始逐步退出宽松货币政策。加拿大央行已经开始加息,欧洲央行和日本央行已经开始削减购债。即便美联储继续加息,但上述情况令美元失去一个重要支撑,导致美元走势相当脆弱。

校对:巴飞特